De meeste pensioenfondsen streven naar gedeeltelijke of volledige indexatie van de verplichtingen. Als volledige indexatie als uitgangspunt wordt genomen, dan is inzicht in de ontwikkeling van reële dekkingsgraden van belang. Om de indexatie ambitie zo goed mogelijk waar te kunnen maken is het van belang om als pensioenfonds inzicht te hebben in het korte en lange termijn gedrag van inflatie zelf (verwachte en gerealiseerde inflatie, korte en lange termijn volatiliteit, de verdelingsfunctie van inflatie) en van de relatie tussen inflatie en verschillende beleggingen (correlaties bij verschillende beleggingshorizonnen). In dit artikel geven we inzicht in de dynamiek van inflatie zelf en van de relatie met beleggingen. Deze dynamiek blijkt afhankelijk te zijn van de beleggingshorizon. Vervolgens laten we zien wat de impact is van deze horizon-afhankelijke dynamiek op de ALM resultaten van een pensioenfonds. Schijnbaar kleine verschillen in de statistische eigenschappen van scenario sets kunnen grote invloed hebben op de uitkomsten van een ALM model, en daarmee op de beleggingsbeslissingen van pensioenfondsen. Daarom is het essentieel dat het gedrag van de risicofactoren in de scenario’s overeenkomt met de beschreven belangrijke empirische eigenschappen over hoe financiële markten en economieën zich tot elkaar verhouden en zich dynamisch ontwikkelen in de loop van de tijd.

De meeste pensioenfondsen streven naar gedeeltelijke of volledige indexatie van de verplichtingen. Als volledige indexatie als uitgangspunt wordt genomen, dan is inzicht in de ontwikkeling van reële dekkingsgraden van belang. Om de indexatie ambitie zo goed mogelijk waar te kunnen maken is het van belang om als pensioenfonds inzicht te hebben in het korte en lange termijn gedrag van inflatie zelf (verwachte en gerealiseerde inflatie, korte en lange termijn volatiliteit, de verdelingsfunctie van inflatie) en van de relatie tussen inflatie en verschillende beleggingen (correlaties bij verschillende beleggingshorizonnen). In dit artikel geven we inzicht in de dynamiek van inflatie zelf en van de relatie met beleggingen. Deze dynamiek blijkt afhankelijk te zijn van de beleggingshorizon. Vervolgens laten we zien wat de impact is van deze horizon-afhankelijke dynamiek op de ALM resultaten van een pensioenfonds. Schijnbaar kleine verschillen in de statistische eigenschappen van scenario sets kunnen grote invloed hebben op de uitkomsten van een ALM model, en daarmee op de beleggingsbeslissingen van pensioenfondsen. Daarom is het essentieel dat het gedrag van de risicofactoren in de scenario’s overeenkomt met de beschreven belangrijke empirische eigenschappen over hoe financiële markten en economieën zich tot elkaar verhouden en zich dynamisch ontwikkelen in de loop van de tijd.

Empirisch gedrag van inflatie en beleggingen

Er bestaat niet zoiets als een breed geaccepteerde (en door empirische data ondersteunde) algemene theorie over hoe economische en financiële grootheden zich gedragen. Wat wel bestaat is een lijst van empirische eigenschappen (zogenaamde “stylized facts”) met betrekking tot het gedrag van deze grootheden, welke gebaseerd zijn op een groot aantal empirische data onderzoeken. Elke empirische eigenschap heeft hierbij zijn eigen uitgebreide literatuur en modellen. Voorbeelden zijn:

- Termijnstructuur van risico en rendement: het te verwachten rendement, de volatiliteit en correlaties zijn afhankelijk van de beleggingshorizon. Zie bijvoorbeeld Campbell en Viceira (2002) en Steehouwer (2005);

- Conjunctuurcycli: conjunctuurcycli zijn van alle tijden en hebben betrekking op alle grootheden. Onder andere de OECD (met de Composite Leading Indicators) en de NBER (Burns & Mitchell, 1946) houden zich bezig met het meten van conjunctuurcycli.

- Tijdsvariërende volatiliteit: de volatiliteit is zelf volatiel, vertoont dynamiek en is gecorreleerd met andere grootheden. Het belang hiervan wordt ook onderstreept door de Nobelprijs voor de economie die in 2003 is toegekend aan Robert Engle voor zijn onderzoek naar tijdsvariërende volatiliteit.

- Staartrisico: correlaties tussen beleggingscategorieën nemen toe in de linker staart van de rendementsverdelingen, dus diversificatievoordelen verdwijnen als je ze het hardste nodig hebt. Zie voor een recente studie bijvoorbeeld Preis et al (2012).

- Niet-normaliteit: de Normale verdeling wordt in de praktijk veel gebruikt vanwege de eenvoud, maar economische data is in werkelijkheid vaak scheef verdeeld en/of heeft dikke staarten. Zie bijvoorbeeld Xiong en Idzorek (2011).

De correlatie tussen beleggingsrendementen en prijsinflatie hangt af van de beleggingshorizon

In deze paragraaf richten wij ons op het empirisch gedrag van inflatie en dat van inflatie ten opzichte van beleggingen. Achtereenvolgens kijken we naar correlaties over verschillende horizonnen, nietnormaal verdeeld zijn en volatiliteit.

Correlaties

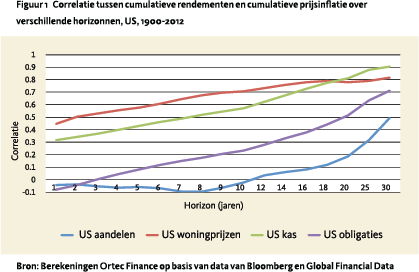

Figuur 1 toont de correlaties tussen verschillende beleggingscategorieën2 en prijsinflatie van 1900 tot en met 2012 voor de US over verschillende horizonnen.3 Te zien is dat de correlatie tussen aandelenrendementen en prijsinflatie toeneemt met de horizon, maar pas bij horizonnen langer dan 10 jaar.4 Onze resultaten zijn in lijn met die van eerdere studies, zoals Boudoukh en Richardson (1993). De historische data weerspiegelt dus vrijwel geen correlatie tussen aandelen en inflatie op korte tot middellange horizonnen maar een duidelijke toename daarvan naarmate de horizon langer wordt. Ook bij beleggingen in kas en in staatsobligaties neemt de correlatie toe bij langere horizonnen. Bij zeer lange beleggingshorizonnen (vanaf 30 jaar) zijn in de US de verschillen tussen beleggingscategorieën vrij klein.

Figuur 1 toont de correlaties tussen verschillende beleggingscategorieën2 en prijsinflatie van 1900 tot en met 2012 voor de US over verschillende horizonnen.3 Te zien is dat de correlatie tussen aandelenrendementen en prijsinflatie toeneemt met de horizon, maar pas bij horizonnen langer dan 10 jaar.4 Onze resultaten zijn in lijn met die van eerdere studies, zoals Boudoukh en Richardson (1993). De historische data weerspiegelt dus vrijwel geen correlatie tussen aandelen en inflatie op korte tot middellange horizonnen maar een duidelijke toename daarvan naarmate de horizon langer wordt. Ook bij beleggingen in kas en in staatsobligaties neemt de correlatie toe bij langere horizonnen. Bij zeer lange beleggingshorizonnen (vanaf 30 jaar) zijn in de US de verschillen tussen beleggingscategorieën vrij klein.

Geconcludeerd kan dus worden dat de correlatie tussen de rendementen op een beleggingscategorie en de prijsinflatie afhangt van de beleggingshorizon. Pensioenfondsen die willen beleggen in producten die tenminste inflatie bijhouden in verband met hun geïndexeerde verplichtingen, kunnen bij het bepalen van de beste beleggingsmix dus niet zomaar uitgaan van constante correlaties over de beleggingshorizon.

Niet-normaliteit

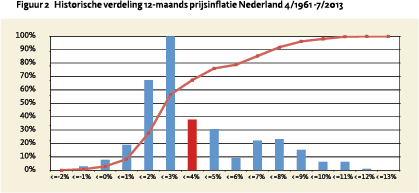

Een ander voor pensioenfondsen relevant, in de empirie waargenomen gedrag is het feit dat de meeste economische grootheden niet Normaal zijn verdeeld. Dit geldt niet alleen voor het rendement op de meeste beleggingsproducten, maar ook voor de loon- en prijsinflatie. Figuur 2 toont dat de historische verdeling van de Nederlandse prijsinflatie zeer scheef naar rechts is. De naoorlogse gemiddelde prijsinflatie is 3,7%, de mediaan 2,8%. Ten opzichte van de Normale verdeling is (vanuit historisch perspectief bezien) de kans op extreem hoge inflatie (en dus sterke groei van de pensioenverplichtingen) dus veel groter en de kans op bijvoorbeeld deflatie juist kleiner. Overigens wijkt de verdeling voor de Nederlandse looninflatie nog veel sterker af van die van de Normale verdeling dan de hier getoonde prijsinflatie verdeling. Indien de pensioenverplichtingen gekoppeld zijn aan de looninflatie is de fout die gemaakt wordt bij het aannemen van de Normale verdeling dus nog groter.

Een ander voor pensioenfondsen relevant, in de empirie waargenomen gedrag is het feit dat de meeste economische grootheden niet Normaal zijn verdeeld. Dit geldt niet alleen voor het rendement op de meeste beleggingsproducten, maar ook voor de loon- en prijsinflatie. Figuur 2 toont dat de historische verdeling van de Nederlandse prijsinflatie zeer scheef naar rechts is. De naoorlogse gemiddelde prijsinflatie is 3,7%, de mediaan 2,8%. Ten opzichte van de Normale verdeling is (vanuit historisch perspectief bezien) de kans op extreem hoge inflatie (en dus sterke groei van de pensioenverplichtingen) dus veel groter en de kans op bijvoorbeeld deflatie juist kleiner. Overigens wijkt de verdeling voor de Nederlandse looninflatie nog veel sterker af van die van de Normale verdeling dan de hier getoonde prijsinflatie verdeling. Indien de pensioenverplichtingen gekoppeld zijn aan de looninflatie is de fout die gemaakt wordt bij het aannemen van de Normale verdeling dus nog groter.

Volatiliteit

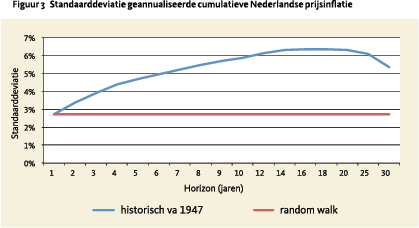

Een laatste belangrijke eigenschap: volatiliteiten nemen toe met de horizon, maar typisch niet volgens het patroon van een eenvoudige ‘random walk’.5 In plaats daarvan laten sommige variabelen een lagere volatiliteit zien als gevolg van ‘mean reversion’ (bijvoorbeeld aandelen) terwijl andere variabelen juist een hogere volatiliteit laten zien door ‘trending’ gedrag (ook wel ‘mean aversion’ genoemd, bijvoorbeeld prijsinflatie, rente, vastgoedprijzen). Het stroperige trending gedrag van prijsinflatie komt door de hoge positieve autocorrelatie. Figuur 3 toont het verloop van de standaarddeviatie van de geannualiseerde historische cumulatieve Nederlandse prijsinflatie vanaf 19476 en hetzelfde verloop uitgaande van een random walk. De volatiliteit van de historische cumulatieve prijsinflatie is veel hoger dan wat volgt op basis van een random walk. Het modelleren van inflatie op basis van een random walk met normaal verdeelde storingsterm onderschat dus in hoge mate het feitelijk gelopen inflatierisico.

Een laatste belangrijke eigenschap: volatiliteiten nemen toe met de horizon, maar typisch niet volgens het patroon van een eenvoudige ‘random walk’.5 In plaats daarvan laten sommige variabelen een lagere volatiliteit zien als gevolg van ‘mean reversion’ (bijvoorbeeld aandelen) terwijl andere variabelen juist een hogere volatiliteit laten zien door ‘trending’ gedrag (ook wel ‘mean aversion’ genoemd, bijvoorbeeld prijsinflatie, rente, vastgoedprijzen). Het stroperige trending gedrag van prijsinflatie komt door de hoge positieve autocorrelatie. Figuur 3 toont het verloop van de standaarddeviatie van de geannualiseerde historische cumulatieve Nederlandse prijsinflatie vanaf 19476 en hetzelfde verloop uitgaande van een random walk. De volatiliteit van de historische cumulatieve prijsinflatie is veel hoger dan wat volgt op basis van een random walk. Het modelleren van inflatie op basis van een random walk met normaal verdeelde storingsterm onderschat dus in hoge mate het feitelijk gelopen inflatierisico.

Bij een langere beleggingshorizon telt het lagere rendement van indexleningen zwaarder mee zodat beter voor gewone obligaties gekozen kan worden

Op basis van het hierboven beschreven empirisch waargenomen gedrag, is het aan te raden om voor de inschatting van toekomstige risico’s in een ALM context het gedrag van deze economische grootheden apart te modelleren voor verschillende horizonnen (kort, middellang, lang). Hiermee worden de gegenereerde scenario´s realistischer.

Door het apart modelleren van het korte, middellange en lange termijn gedrag is het eenvoudiger om het toekomstig gedrag van de risicofactoren in de scenario’s overeen te laten komen met belangrijke empirische eigenschappen over hoe financiële markten en economieën zich tot elkaar verhouden en zich dynamisch ontwikkelen in de loop van de tijd.

Impact op pensioenfonds portefeuille

In de vorige paragraaf hebben we een aantal voorbeelden gegeven van empirische eigenschappen van het gedrag van economische en financiële grootheden. Wat is nu de impact hiervan op de uitkomsten van Asset Liability Management (ALM) analyses van een gemiddeld pensioenfonds? Om hier gevoel voor te krijgen maken we gebruik van een scenariomodel waarin het gedrag van de risicofactoren in de scenario’s overeen komt met de hierboven beschreven empirische eigenschappen. In de scenario’s abstraheren we van de huidige crisis. We starten vanuit een evenwichtssituatie. In de gebruikte scenario’s is dus geen sprake van bijvoorbeeld ingroei van de rente van huidige lage niveaus naar hun lange termijn gemiddeldes. Verder abstraheren we van de mismatch tussen staatsrentes en swaprentes.

In de vorige paragraaf hebben we een aantal voorbeelden gegeven van empirische eigenschappen van het gedrag van economische en financiële grootheden. Wat is nu de impact hiervan op de uitkomsten van Asset Liability Management (ALM) analyses van een gemiddeld pensioenfonds? Om hier gevoel voor te krijgen maken we gebruik van een scenariomodel waarin het gedrag van de risicofactoren in de scenario’s overeen komt met de hierboven beschreven empirische eigenschappen. In de scenario’s abstraheren we van de huidige crisis. We starten vanuit een evenwichtssituatie. In de gebruikte scenario’s is dus geen sprake van bijvoorbeeld ingroei van de rente van huidige lage niveaus naar hun lange termijn gemiddeldes. Verder abstraheren we van de mismatch tussen staatsrentes en swaprentes.

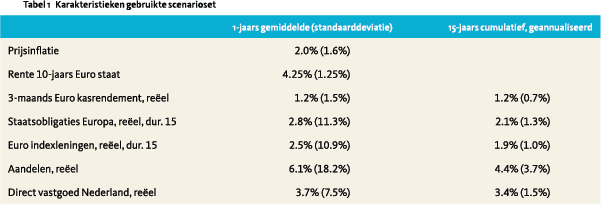

We gaan uit van een gemiddeld Nederlands pensioenfonds met een (nominale) duration van de verplichtingen van 15, met een reële aanvangsdekkingsgraad van 100%, een reële kostendekkende premie zonder opslagen voor behoud van buffers en van onconditionele indexatie van de pensioenrechten met prijsinflatie voor zowel actieven als niet-actieven. De aannames van onconditionele indexatie en geen opslagen voor behoud van buffers vereenvoudigen de interpretatie van de resultaten, omdat alle effecten door verschillen in de beleggingsresultaten in de dekkingsgraad tot uitdrukking komen. Als rendementsmaatstaf nemen we de gemiddelde reële dekkingsgraad en als risicomaatstaf de 5% CVaR (Conditional Value at Risk) van de reële dekkingsgraad. De CVaR kan worden geïnterpreteerd als de verwachte dekkingsgraad als het tegenzit en de realisatie zich in de 5% slechtste scenario’s bevindt. We onderscheiden twee horizonnen: 1 jaar (korte termijn) en 15 jaar (lange termijn). We willen weten welke beleggingen meehelpen of juist niet om de reële doelstelling van een pensioenfonds te halen. De aannames met betrekking tot gemiddeld reëel rendement7 en volatiliteit staan in tabel 1.

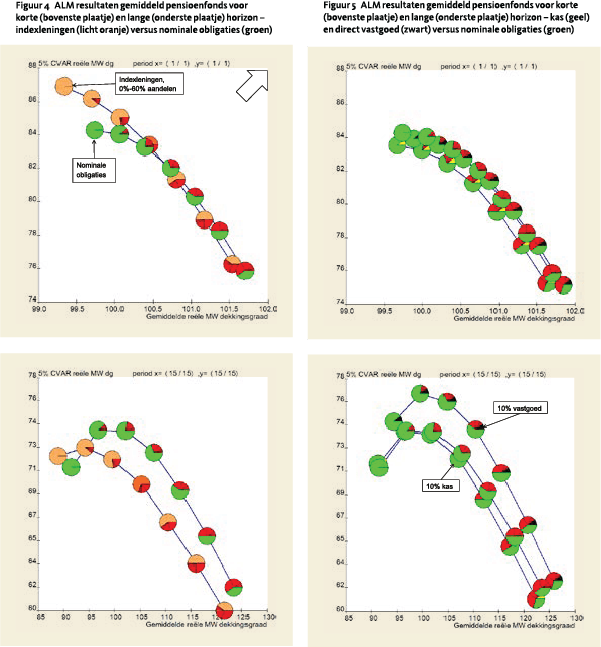

Allereerst vergelijken we in Figuur 4 de toegevoegde waarde van Euro indexleningen (inflatie compensatie via coupon, gemiste inflatierisicopremie 32 basispunten, licht oranje) ten opzichte van Euro staatsobligaties (groen) met dezelfde duration in een portefeuille met daarnaast ook aandelen (rood; 50% Europa, 35% US, 10% Japan, 5% Emerging markets), zonder duration matching, met jaarlijks rebalancen. De pijl geeft de gewenste richting aan: een zo hoog mogelijke dekkingsgraad bij een zo hoog mogelijke CVaR. Te zien is dat op een 1-jaars horizon een portefeuille met 100% indexleningen de laagste dekkingsgraadrisico’s heeft door de betere match met de verplichtingen (1-jaars correlatie met verplichtingen 0,98; bij nominale obligaties 0,85; bovenste plaatje). De scenario’s met 100% indexleningen waarin de reële dekkingsgraad toch hard naar beneden gaat betreffen scenario’s met zeer sterk dalende rentes, waarin naast duration ook hogere orde effecten (convexiteit) een rol spelen. In portefeuilles met een hoger rendement en meer risico (waarbij ook aandelen toegevoegd zijn aan de portefeuille) “verliezen” indexleningen het van nominale obligaties met dezelfde duration door het lagere rendement (het gemis van de inflatierisicopremie). Bij een langere horizon telt dit lagere rendement van indexleningen zwaarder mee, zodat een pensioenfonds, ondanks de hogere correlatie van indexleningen met inflatie, beter voor gewone

Allereerst vergelijken we in Figuur 4 de toegevoegde waarde van Euro indexleningen (inflatie compensatie via coupon, gemiste inflatierisicopremie 32 basispunten, licht oranje) ten opzichte van Euro staatsobligaties (groen) met dezelfde duration in een portefeuille met daarnaast ook aandelen (rood; 50% Europa, 35% US, 10% Japan, 5% Emerging markets), zonder duration matching, met jaarlijks rebalancen. De pijl geeft de gewenste richting aan: een zo hoog mogelijke dekkingsgraad bij een zo hoog mogelijke CVaR. Te zien is dat op een 1-jaars horizon een portefeuille met 100% indexleningen de laagste dekkingsgraadrisico’s heeft door de betere match met de verplichtingen (1-jaars correlatie met verplichtingen 0,98; bij nominale obligaties 0,85; bovenste plaatje). De scenario’s met 100% indexleningen waarin de reële dekkingsgraad toch hard naar beneden gaat betreffen scenario’s met zeer sterk dalende rentes, waarin naast duration ook hogere orde effecten (convexiteit) een rol spelen. In portefeuilles met een hoger rendement en meer risico (waarbij ook aandelen toegevoegd zijn aan de portefeuille) “verliezen” indexleningen het van nominale obligaties met dezelfde duration door het lagere rendement (het gemis van de inflatierisicopremie). Bij een langere horizon telt dit lagere rendement van indexleningen zwaarder mee, zodat een pensioenfonds, ondanks de hogere correlatie van indexleningen met inflatie, beter voor gewone

Op langere horizonnen neemt de toegevoegde waarde van beleggen in direct vastgoed duidelijk toe

obligaties kan kiezen. In de praktijk zal bovendien de correlatie tussen het rendement op indexleningen en de verplichtingen niet perfect zijn omdat de rechten vaak geïndexeerd worden met de looninflatie en niet met de prijsinflatie, vanwege hogere orde effecten (convexiteit) en omdat de beschikbare indexleningen veelal niet gekoppeld zijn aan de Nederlandse, maar aan (bijvoorbeeld) de Europese prijsinflatie.

Vervolgens kijken we of het uitruilen van 10% obligaties voor 10% kas / kortlopende obligaties of voor 10% direct Nederlands vastgoed leidt tot een verbetering van de reële dekkingsgraadgroei en van de reële dekkingsgraadrisico’s. Zie Figuur 5 (zelfde schaal als figuur 4). Uit Figuur 5 blijkt dat het lagere rendement ertoe leidt dat kortlopende obligaties voor dit pensioenfonds geen interessante belegging zijn. Beleggen in direct vastgoed, echter, helpt het pensioenfonds wel om de reële doelstelling te halen. Op een korte horizon van 1 jaar is de toegevoegde waarde nog vrij gering. Op langere horizonnen neemt de toegevoegde waarde van beleggen in direct vastgoed echter duidelijk toe. Dit komt door diversificatievoordeel, het hogere rendement op vastgoed vergeleken met obligaties en doordat de correlatie tussen vastgoed- en verplichtingenrendementen toeneemt bij een langere horizon (van 0 op een 1-jaars horizon tot 0,25 op een 15-jaars horizon).

Conclusies

De optimale beleggingsportefeuille van een pensioenfonds is afhankelijk van de beleggingshorizon en van de duration van de vastrentende waarden. De portefeuille met het laagste risico bestaat bij een horizon van 1 jaar uit 100% indexleningen. Bij een langere beleggingshorizon voegen indexleningen echter weinig toe aan de haalbaarheid van de reële doelstelling, en kan de portefeuille naast nominale obligaties en aandelen beter worden uitgebreid met direct vastgoed. Op langere horizonnen wint het hogere te verwachten rendement op nominale obligaties, direct vastgoed en aandelen het van de hogere correlatie van indexleningen met de verplichtingen. Dit extra rendement is nodig om de dekkingsgraadrisico’s zo beperkt mogelijk te houden.

Referenties

- Boudoukh, J. & M. Richardson (1993), “Stock Returns and Inflation: A Long-Horizon Perspective”, The American Economic Review, 83 (5), 1346-1355.

- Burns, A.F. & W. C. Mitchell (1946), Measuring business cycles, National Bureau of Economic Research, New York.

- Campbell, J.Y. & L.M. Viceira (2002), Strategic Asset Allocation: Portfolio Choice for Long-Term Investors, Oxford University Press, Oxford.

- Preis, T., Kenett, D.Y., Stanley, H.E., Helbing, D. & Ben-Jacob, E. (2012), Quantifying the Behavior of Stock Correlations Under Market Stress. Scientific Reports 2, 752, downloadable from http://www.nature.com/ srep/2012/121018/srep00752/full/srep00752. html

- Steehouwer, H.S. (2005), “Macroeconomic Scenarios and Reality. A Frequency Domain Approach for Analyzing Historical Time Series and Generating Scenarios for the Future”, PhD Thesis, VU University Amsterdam.

- Xiong, J.X. & T.M. Idzorek (2011), “The Impact of Skewness and Fat Tails on the Asset Allocation Decision”, Financial Analysts Journal, 67 (2), 23-35

Noten

- De auteur is Teammanager Research bij Ortec Finance.

- Berekent als de correlaties tussen cumulatieve prijsinflatie en cumulatieve rendementen over n jaar ((index ultimo jaar t / index ultimo jaar t-n) - 1) met een rolling window (dus t schuift steeds een jaar op). De gebruikte US bond index is beschikbaar vanaf 1976. Eerdere jaren zijn teruggerekend met als proxy voor het rendement de lange rente op tijdstip t-1 minus de duration maal de renteverandering van t-1 naar t. Er is uitgegaan van een duration van 4. Deze duration gaf over de beschikbare periode 1976 – 2012 de hoogste correlatie (0.96) met de daadwerkelijke rendementen. Het jaarrendement op kas is benaderd op basis van de 3-maands rentes van de voorgaande 4 kwartalen. Voor alle beleggingen geldt overigens dat het cumulatieve rendement vanaf 1900 hoger is dan de cumulatieve inflatie over dezelfde periode.

- Veel mensen zijn sceptisch of data uit 1900 nog wel relevant is voor de huidige tijd. Maar we hebben per definitie lange termijn data nodig om uitspraken te kunnen doen over lange termijn gedrag. Verder laten Reinhart en Rogoff in hun boek “This time is different” overduidelijk zien dat lange termijn historische data nog steeds relevant is.

- De correlatie tussen Nederlandse aandelen en prijsinflatie laat eenzelfde beeld zien. De correlaties nemen dus pas toe bij horizonnen die langer zijn dan de gemiddelde lengte van de conjunctuurcyclus.

- Bij een random walk neemt de standaarddeviatie toe met de wortel van de horizon.

- Resultaten te interpreteren als: welke 1-jaars volatiliteit onder aanname van random walk zou ik moeten hebben om op de gerealiseerde historische volatiliteit uit te komen. Berekent als de standaarddeviatie van de geannualiseerde cumulatieve prijsinflatie over n jaar ((index ultimo jaar t / index ultimo jaar t-n)(1 /n) - 1) met een rolling window (dus t schuift steeds een jaar op), vermenigvuldigd met de wortel van de horizon.

- Gemeten als (1 + nominaal rendement) / (1 + prijsinflatie) – 1.

in VBA Journaal door Bert Kramer