Inleiding

Een van de kenmerken van het financiële systeem is dat het intrinsiek fragiel is. De spil van de financiële sector bestaat uit banken, die een “mismatch” hebben tussen de looptijd van hun verplichtingen enerzijds en die van hun uitzettingen anderzijds. Daarmee vervullen de banken een sleutelrol in moderne economieën. Dankzij deze mismatch is het mogelijk dat gezinnen en bedrijven voor een langere periode verplichtingen kunnen aangaan, die ze door tussenkomst van de banken met korte verplichtingen kunnen financieren. De crediteuren van de banken kunnen hun besparingen in de vorm van direct opvraagbare tegoeden aanhouden.

Als besparingen op grote schaal worden opgevraagd, is er sprake van een liquiditeitscrisis. In 2008, toen Lehman Brothers failliet ging, werd de wereldeconomie geconfronteerd met een crisis van ongekende omvang. Niet alleen viel het vertrouwen in banken weg. Ook het vertrouwen in een aantal instituties die nauw met het bankwezen verweven waren – de schaduwbanken – smolt als sneeuw voor de zon. Structuren en producten bleken zo complex te zijn, dat het niet meer mogelijk was de risico’s te bepalen en nog na te gaan wie waarvoor verantwoordelijk was.

Liquiditeitscrises zijn van alle tijden. In deze bijdrage analyseren wij er een aantal. De rode draad is overoptimisme, slechte governance en individueel rationeel gedrag dat op collectief niveau desastreuze gevolgen heeft. We ronden deze bijdrage af met de vraag hoe de belegger met dit risico om zou kunnen gaan.

1966, 2008 en 2009: Bankruns in Nederland

Banken zijn bij uitstek partijen die zich met liquiditeit en liquiditeitsmanagement bezighouden. Banken trekken gelden aan met deposito’s en spaarrekeningen (passiva) en zetten die uit door het verstrekken van leningen aan particulieren en bedrijven (activa). De activa zijn illiquide, terwijl de passiva op korte termijn of zelfs dagelijks aan de bank onttrokken kunnen worden. Het verstrekken van liquiditeit is een van de maatschappelijke kerntaken van een bank. Tegelijkertijd maakt deze “liquidity mismatch” banken echter ook gevoelig voor een zogenaamde “bankrun”, die, in het uiterste geval, zelfs kan leiden tot een faillissement.2 Onder normale omstandigheden is dit systeem in evenwicht. De crediteuren van banken beschouwen hun tegoeden bij banken als veilige uitzettingen. Zij zullen geen behoefte hebben hun banksaldi te converteren naar “cash”. Alleen als zij verwachten dat de banken niet meer veilig zijn, zullen ze proberen hun middelen op te vragen.

In Nederland zijn faillissementen van banken zeldzaam, maar ze komen toch zo nu en dan voor. Uit de vorige eeuw is het faillissement van de bank Teixeira de Mattos in 1966 berucht. Zoals beschreven door Janssen (2011) verloren grote klanten het vertrouwen in de bank en onttrokken hun vermogen, waarna de bank faillissement moest aanvragen. Rekening- en depositohouders waren hun geld kwijt, maar ook beleggers die hun effecten bij de bank lieten bewaren zagen hun bezittingen in rook opgaan. Na dit faillissement kwam er in 1968 een collectieve garantieregeling tot stand voor bankrekeningsaldi tot 40.000 gulden,3 om het risico voor spaarders te verminderen en de kans op een bankrun te verkleinen. Nederlandse banken moesten voortaan hun effectenbewaarbedrijf onderbrengen in een separate rechtspersoon, zodat in bewaring gegeven effecten niet langer deel uit zouden maken van een failliete boedel.

In Nederland zijn faillissementen van banken zeldzaam, maar ze komen toch zo nu en dan voor. Uit de vorige eeuw is het faillissement van de bank Teixeira de Mattos in 1966 berucht. Zoals beschreven door Janssen (2011) verloren grote klanten het vertrouwen in de bank en onttrokken hun vermogen, waarna de bank faillissement moest aanvragen. Rekening- en depositohouders waren hun geld kwijt, maar ook beleggers die hun effecten bij de bank lieten bewaren zagen hun bezittingen in rook opgaan. Na dit faillissement kwam er in 1968 een collectieve garantieregeling tot stand voor bankrekeningsaldi tot 40.000 gulden,3 om het risico voor spaarders te verminderen en de kans op een bankrun te verkleinen. Nederlandse banken moesten voortaan hun effectenbewaarbedrijf onderbrengen in een separate rechtspersoon, zodat in bewaring gegeven effecten niet langer deel uit zouden maken van een failliete boedel.

Uit de meer recente geschiedenis kennen we Icesave en DSB Bank. Onder de handelsnaam Icesave bood de IJslandse bank Landsbanki vanaf mei 2008 in Nederland internet spaarrekeningen aan met een “aantrekkelijke rente”. Kool en Gerritsen (2010) laten aan de hand van het verloop de “Credit Default Swap-spread” zien dat de financiële markten het risico van een faillissement van Landsbanki vanaf eind 2007 steeds hoger gingen inschatten, veel hoger dan bijvoorbeeld dat van Fortis. Vanaf begin 2008 was de spread ruim 200 basispunten en vanaf eind juni 2008 zelfs ruim 450. Een duidelijke waarschuwing aan het adres van spaarders, die vanaf 7 oktober 2008, daags voordat Landsbanki haar faillissement aankondigde, niet meer bij hun spaargeld konden. Spaarders tot 100.000 euro werden gered door de Nederlandse overheid. Het faillissement van DSB in 2009 werd ingeluid door een interview met Pieter Lakeman op 1 oktober dat jaar in een ochtendprogramma op de Nederlandse televisie, waarin hij rekeninghouders adviseerde om hun spaargeld bij DSB weg te halen, om zo het onvermijdelijke faillissement te bewerkstelligen. Dat advies werd door velen ter harte genomen en 19 dagen later moest de bank inderdaad de deuren sluiten. Deze gevallen uit 2008 en 2009 zijn uiteraard uitgebreid geëvalueerd door betrokkenen, Icesave onder andere in een parlementaire enquête, leidend tot lessen ten aanzien van regelgeving, toezicht en het garantiestelsel. Voor rekeninghouders gold bij deze cases, zoals bij elke bankrun, een simpel adagium: “If there is a panic, panic first!”

1990: Rodamco

Een bekende case voor fondsbeleggers en -ontwikkelaars betreft het onroerendgoedfonds Rodamco. Dit fonds was in 1979 als open-end fonds gelanceerd als loot aan de Robeco stam. Jarenlang was er geen vuiltje aan de lucht. Via het girale systeem van de Robeco Groep konden beleggers geld inleggen en onttrekken als ware het een spaarrekening. In 1990 ging het mis. Naar aanleiding van de crisis op de Amerikaanse onroerendgoedmarkt, besloten beleggers op grote schaal uit het fonds te stappen. De feitelijke waardedaling van het bezit was niet in de koers verwerkt, waardoor de koers een premie had ten opzichte van de marktwaarde. In eerste instantie werd de liquiditeitsbuffer aangesproken, maar, omdat Rodamco niet in staat was op korte termijn zonder aanzienlijke verliezen “bakstenen” af te stoten en om te zetten in “cash”, bleek die buffer ontoereikend en besloot de directie van het fonds om als closed-end fonds verder te gaan. Een sterke koersdaling en een deuk in de reputatie van de Robeco Groep waren het gevolg. Inclusief de koersdaling in de periode voor de sluiting verloren aandelen Rodamco in enkele maanden tijd 40% van hun waarde.4

De Rodamco case maakte duidelijk dat als er wordt belegd in asset classes die niet dagelijks liquide zijn te maken – zoals onroerend goed, maar ook bijvoorbeeld private equity, hedge funds, grand cru wijnen of postzegels – het onverstandig is dat te doen binnen een open-end fonds. Lange tijd kan het mogelijk zijn om met een kleine buffer aan liquide middelen in- en uitstappen te faciliteren, maar op een dag staan beleggers op de stoep om op grotere schaal gelden te onttrekken en zit het fonds klem. De gouden regel voor degenen die zich bezighouden met het ontwikkelen en structureren van beleggingsfondsen is dan ook dat de liquiditeit van een fonds niet groter mag zijn dan de liquiditeit van de assets waarin wordt belegd.5

1998: LTCM

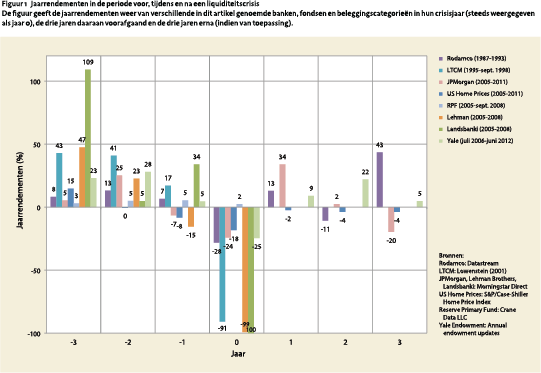

De opkomst en ondergang van het hedge fund Long-Term Capital Management (LTCM) is uitgebreid beschreven door Lowenstein (2000). LTCM werd in 1994 opgericht door John Meriwether, voormalig hoofd “bond trading” van Salomon Brothers. Het fonds gebruikte kwantitatieve modellen om arbitragemogelijkheden op te sporen en kon schermen met de namen van twee Nobelprijswinnaars – Myron Scholes en Robert C. Merton – die bij de opzet van het fonds betrokken waren. Initieel werd vooral ingezet op “relative value” obligatiestrategieën. Daarbij werd bijvoorbeeld arbitragewinst geboekt door short te gaan in de meest recent uitgegeven, meest liquide en daardoor duurste US Treasury Bonds (de zogenaamde “on the run” serie) en gelijktijdig een long positie aan te houden in eerder uitgegeven, minder liquide en goedkopere Treasuries (“off the run”). Met veel “leverage” werd op geringe prijsverschillen ingezet en geprofiteerd van de, op het oog, irrationele voorkeur voor veiligheid en liquiditeit van andere beleggers. De eerste jaren werden uitstekende rendementen behaald (zie figuur 1). Andere partijen gingen het type strategieën van LTCM kopiëren, waardoor de rendementsmogelijkheden verminderden. Als antwoord daarop ging zich LTCM zich meer en meer op andere vormen van arbitrage richten en werd de leverage verder opgevoerd. Bovendien werden externe beleggers “uitgekocht” door behaalde winsten en latere beleggingen terug te betalen, zodat het relatieve belang van de LTCM partners steeg. Aan zelfvertrouwen dus geen gebrek. Eind 1997 had LTCM een eigen vermogen van 4,7 miljard dollar, waarvan ongeveer 40% in handen van de partners was, en een leverage ratio van 28 tegen 1.

De roebelcrisis in de zomer van 1998 luidde de val van LTCM in. In die periode versterkte de voorkeur voor veiligheid en liquiditeit zich zodanig, dat “creditspreads” tot ongekende hoogtes opliepen. De potentiële winstmogelijkheden van het soort obligatiestrategieën waarin LTCM zich specialiseerde liepen weer op, maar door de toenemende spreads werden partijen die dergelijke “bets” al hadden uitstaan juist gedwongen om hun posities af te bouwen tegen ongunstige prijzen. Daardoor ontstond er een vicieuze cirkel van posities die met grote verliezen geliquideerd moesten worden en weer verder oplopende spreads. Juist toen LTCM marktliquiditeit nodig had, bleek die te zijn opgedroogd.

Eind september 1998 was er nog maar 400 miljoen dollar van het eigen vermogen over, terwijl de verplichtingen nog steeds meer dan 100 miljard dollar bedroegen. De LTCM partners moesten uiteindelijk de handdoek in de ring gooien. Uit angst voor een systeemcrisis organiseerde de New York FED een reddingsactie, waarbij internationale banken nieuw kapitaal inbrachten en een belang van 90% in het fonds verworven.6 De partners behielden 10%, maar de waarde daarvan viel weg tegen de leningen die zij persoonlijk waren aangegaan om in het fonds te beleggen. De partijen die het fonds te hulp waren geschoten konden later, toen de rust was weergekeerd en alle posities uiteindelijk afgewikkeld waren, een kleine winst bijschrijven.

De belangrijkste moraal van het verhaal is er wellicht een van hebzucht en hoogmoed. Ten aanzien van liquiditeit schrijft Lowenstein: “One can be big (and therefore illiquid); one can (within prudent limits) be leveraged. But the investor who is highly leveraged and illiquid is playing Russian roulette, for he must be right about the market not merely at the end, but every single day”.

2007: Subprime hypotheken

Nadat de Amerikaanse huizenmarkt een jarenlange “boom” had doorgemaakt (zie figuur 1), geholpen door een overvloed aan liquiditeit in de markt en een stimulerend overheidsbeleid, volgde in 2007 de “bust”. De gesecuriseerde hypotheekleningen in het laagste – het zogenaamde “subprime” – segment verloren in hoog tempo hun waarde. Als een olievlek verspreidden problemen zich door de financiële sector. De toenmalige CEO van JPMorgan Chase, Jamie Dimon, schrijft in het jaarverslag (2007, p. 9-12): “The triggering event in 2007 was the bursting of the housing bubble and the related bad mortgage underwriting standards. In the 10 years from 1995-2005, housing prices in the U.S. rose 135%, far exceeding normal home price increases and outstripping traditional measures of affordability. While some thought the gains were justifiable, it is clear now that they were not. As of today, housing prices nationally are down on average almost 10% since the end of 2006, and it looks as if they will continue to deteriorate. It is also clear, in hindsight, that increasingly poor underwriting standards (e.g., loan-to-value ratios up to 100%, lax verification of income and inflated appraisals) added fuel to the speculation and froth in the markets. Many of these poor mortgage products were also repackaged and dispersed widely through various securities, thus distributing the problems more broadly.” Om onder het kopje “In difficult market conditions, liquid assets become illiquid” te vervolgen: “What happened to jumbo mortgages, commercial mortgage-backed securities, leveraged loans and CDOs are examples of this phenomenon. And because financial companies have assets that are no longer easily sold, they are less willing to take additional risk in the marketplace. This not only compounds the problem, but it also creates a new problem: skepticism about whether or not a company with illiquid assets can meet its short-term obligations.”

Nadat de Amerikaanse huizenmarkt een jarenlange “boom” had doorgemaakt (zie figuur 1), geholpen door een overvloed aan liquiditeit in de markt en een stimulerend overheidsbeleid, volgde in 2007 de “bust”. De gesecuriseerde hypotheekleningen in het laagste – het zogenaamde “subprime” – segment verloren in hoog tempo hun waarde. Als een olievlek verspreidden problemen zich door de financiële sector. De toenmalige CEO van JPMorgan Chase, Jamie Dimon, schrijft in het jaarverslag (2007, p. 9-12): “The triggering event in 2007 was the bursting of the housing bubble and the related bad mortgage underwriting standards. In the 10 years from 1995-2005, housing prices in the U.S. rose 135%, far exceeding normal home price increases and outstripping traditional measures of affordability. While some thought the gains were justifiable, it is clear now that they were not. As of today, housing prices nationally are down on average almost 10% since the end of 2006, and it looks as if they will continue to deteriorate. It is also clear, in hindsight, that increasingly poor underwriting standards (e.g., loan-to-value ratios up to 100%, lax verification of income and inflated appraisals) added fuel to the speculation and froth in the markets. Many of these poor mortgage products were also repackaged and dispersed widely through various securities, thus distributing the problems more broadly.” Om onder het kopje “In difficult market conditions, liquid assets become illiquid” te vervolgen: “What happened to jumbo mortgages, commercial mortgage-backed securities, leveraged loans and CDOs are examples of this phenomenon. And because financial companies have assets that are no longer easily sold, they are less willing to take additional risk in the marketplace. This not only compounds the problem, but it also creates a new problem: skepticism about whether or not a company with illiquid assets can meet its short-term obligations.”

Over de subprime crisis en de wereldwijde economische crisis die volgde is al veel gezegd en geschreven en dat willen we hier niet dunnetjes over doen. Wel willen een interessante analyse van deze crisis delen van Paul A. McCulley (2007/2008), destijds Managing Director van PIMCO. McCulley zet de subprime crisis is het perspectief van het werk van de in 1996 overleden econoom Hyman Minsky. Deze post-Keynesiaan zag financiele markten als inherent instabiel, aangezien stabiliteit leidt tot risicozoekend gedrag, met name door financiering met meer schulden. Minsky onderscheidde drie fasen in het proces van stabiliteit naar instabiliteit. In de eerste fase, de “hedge unit”, is de financiering om een asset te kopen zodanig dat het inkomen dat uit de asset wordt gegenereerd voldoende is om interest en aflossing te voldoen. Aan het einde van de looptijd van de lening is de asset dus afbetaald. In geval van de “speculative unit” is het inkomen van de asset wel voldoende voor de interest, maar wordt er niet afgelost. De lener speculeert er feitelijk op dat de waarde van zijn asset niet zal afnemen. Bij de laatste fase, de “Ponzi unit”, is het inkomen zelfs niet genoeg om de interest te betalen en speculeert de lener op een stijging van de waarde van zijn asset. Tegen de tijd dat hij de lening moet terugbetalen, moet de asset tegen een hogere prijs aan een nieuwe koper kunnen worden verkocht. Met deze stappen wordt een zeepbel gecreëerd die op een bepaald moment barst.

McCulley verklaart hoe liquiditeit op het ene moment overvloedig kan zijn en op het andere moment kan blijken te zijn opgedroogd. Zijn stelling is dat de mate van liquiditeit sterk gerelateerd is aan de bereidheid onder marktpartijen om risico te nemen: “My answer is that liquidity is not a fixed pool of money but, rather, a state of mind and, in particular, a state of mind regarding risk. Liquidity is the result of the appetite of investors to underwrite risk and the appetite of savers to provide leverage to investors who want to underwrite risk.”

2008: Reserve Primary Fund

De situatie op de financiële markten net na het faillissement van Lehman Brothers in september 2008 maakte duidelijk dat veel marktparticipanten liquiditeitsrisico hadden onderschat. Zelfs in het meest veilig geachte segment van de beleggingsfondsenmarkt, de “Constant NAV Money Market Funds”, kwamen partijen in de problemen. Het oudste fonds in die sector, het 65 miljard dollar grote Reserve Primary Fund in de Verenigde Staten, moest afschrijven op beleggingen in Lehman. Hierdoor kon de NAV niet meer stabiel op 1 dollar worden gehouden en daalde naar 97 cent (“the fund had to break the buck”). Sommige van dergelijke Constant NAV fondsen hadden, in hun streven hogere rendementen te behalen, een gedeelte van hun assets belegd in minder liquide instrumenten en papier met lagere kwaliteit en langere looptijden, een strategie die eigenlijk niet past bij money market funds. De val van Lehman en de problemen bij het Reserve Primary Fund veroorzaakten paniek en leidden ook bij andere money market fondsen tot massale onttrekkingen, ongeachte de kwaliteit van hun portefeuille.

De combinatie van tijdens de crisis verslechterde liquiditeit en beleggers die hun geld wilden onttrekken bleek voor verschillende fondsen fataal. Onderliggende beleggingen konden niet snel genoeg tegen redelijke prijzen te gelde worden gemaakt om uittredende beleggers te kunnen betalen. Enkele fondsen volgden het Reserve Primary Fund met de verlaging van de NAV tot onder de 1 dollar of moesten door hun beheerder worden gered om een dergelijk scenario te voorkomen. Volgens een rapport van Moody’s (2010) waren er in de periode van augustus 2007 tot eind 2009 ruim 60 Constant NAV fondsen in de Verenigde Staten en Europa die financiële steun van de beheerder nodig hadden van in totaal tenminste 12,1 miljard dollar. In het segment van de “Enhanced Money Market Funds”, fondsen die probeerden cash plus rendementen te behalen, werden in de periode sterk negatieve rendementen behaald.

De crisis heeft veel nieuwe regelgeving in gang gezet. Op het terrein van geldmarktfondsen heeft de Europese toezichthouder ESMA standaarddefinities voorgeschreven. Er zijn nu alleen nog maar Short-term Money Market Funds en Money Market Funds. Voor beide categorieën gelden maximale gemiddelde looptijden van de beleggingen. Het segment dat voorheen met Enhanced Money Market werd aangeduid, mag de naam Money Market helemaal niet meer dragen.7 Begin september 2013 heeft de Europese Commissie nieuwe regelgeving aangekondigd voor Constant NAV Money Market Funds. Tot de nieuwe maatregelen behoort een verplichte reserve van 3% van de assets van het fonds.8 De Institutional Money Market Funds Association (2013) stelt in een reactie dat een dergelijke buffer oneconomisch en ongewenst is en spreekt de verwachting uit dat Constant NAV fondsen door hun beheerders zullen worden omgezet naar Variable NAV fondsen, zodat de maatregel van de Europese Commissie de facto de afschaffing zal betekenen van het Constant NAV fondstype.

Uit de toelichting van de Commissie op het voorstel blijkt dat de genomen maatregelen direct voortkomen uit de lessen die tijdens de crisis geleerd zijn. De Commissie spreekt vooral haar zorg uit voor de mogelijkheid van steun voor het fonds door de aanbieder en de kettingreactie die dit in gang kan zetten: “MMFs, especially those that promise redemption at a stable share price (CNAV MMFs), have historically relied on discretionary capital from their sponsors to maintain their NAV per share in times of falling asset values. Sponsors are often forced to support their sponsored MMFs out of fear that their MMF’s decreasing NAV may trigger a panic that could spread into the sponsor’s other businesses. The support that the sponsor provides to the MMF may drain its liquidity, putting the sponsor itself at risk. For bank sponsors, the risk is even more acute because the panic could spread to the bank’s depositors, which could lead the bank into default. In order to avoid this negative chain of events, public authorities have had to step in to stabilise the MMF sector.”

2008-2009: Yale Endowment

In de Verenigde Staten hebben universiteiten en “colleges” veelal zogenaamde “endowments”, gevormd door giften, vaak van voormalige studenten, waaruit een deel van de lopende uitgaven bekostigd worden. Typisch voor dergelijke endowments vanuit een beleggingsperspectief is dat hun beleggingshorizon oneindig is, maar dat er wel voldoende liquide middelen beschikbaar moeten zijn voor de jaarlijkse bijdrage. Door het beleggingsbeleid dat na zijn aantreden bij Yale in 1985 is ontwikkeld onder leiding van David F. Swensen, en de goede resultaten die daarmee zijn behaald, is vooral het Yale Endowment onder beleggers beroemd geworden. Kenmerkend voor het “Yale Model” is dat men als lange termijn belegger wil profiteren van risicoreductie door diversificatie en van de illiquiditeitspremie en informatievoorsprong die kan bestaan bij het beleggen in minder liquide beleggingscategorieën. Om die reden werd de allocatie naar vastrentende waarden en ook “listed equity” teruggebracht en werd de portefeuille gespreid over verschillende illiquide categorieën, zoals private equity, hedge funds, onroerend goed en zelfs land voor houtkap (“timberland”).9 Jarenlang legde dat Yale en zijn volgelingen geen windeieren. In de 10-jaars periode tot midden 2008 bijvoorbeeld behaalde het Yale Endowment een gemiddeld rendement van 16,3%, terwijl de S&P 500 het moest doen met een magere 2,9%. In het fiscale jaar 2009 (midden 2008-midden 2009) werd Yale echter door de crisis getroffen; het fonds behaalde een negatief beleggingsresultaat van 24,6% en er ging 5,6 miljard dollar aan waarde verloren. Het jaarverslag van het fonds (Yale Endowment, 2009) vermeldt: “During this period, equity exposure hurt results, diversification failed to protect asset values, and illiquidity further detracted from performance. With more than 95 percent of assets invested to generate equity-like returns, the portfolio’s performance suffered in an environment characterized by widespread declines in marketable and non-marketable equity values”. Enkele andere endowments deden het nog slechter, zoals bijvoorbeeld Harvard met -27,3%. Juist op dat moment vielen ook de nieuwe bijdragen aan het fonds tegen, doordat afgestudeerden zelf ook de gevolgen van de crisis voelden. Het gevolg van de verliezen en de benarde liquiditeitspositie was dat verschillende endowments de bijdrage aan hun instelling moesten verlagen, onder andere leidend tot ontslagen, dat “capital calls” van lopende private equity en onroerendgoedbeleggingen niet, of slechts met de grootste moeite, nagekomen konden worden en dat op het slechtst mogelijke moment illiquide beleggingen van de hand moesten worden gedaan. Het Yale Endowment heeft inmiddels weer een paar betere beleggingsjaren achter de rug (zie figuur 1). Swensen staat nog altijd aan het roer bij en blijft “true to style”. De asset allocatie per 30 juni 2012 omvatte naast traditionele categorieën Absolute Return (14,5%), Natural Resources (8,3%), Private Equity (35,3%) en Real Estate 21,7% (Yale Endowment, 2012).

Als gevolg van de slechte beleggingsresultaten die in 2008-2009 zijn geboekt en de maatschappelijke gevolgen daarvan, zijn er die het Yale Model het liefst dood zouden willen verklaren en willen begraven.10 Anderen, waaronder het Yale Endwoment (2009) zelf, wijzen vooral op de lessen die getrokken moeten worden: “Prudent investors maintain sufficient liquidity to meet the full range of portfolio commitments, which, in the case of an endowment fund, include annual spending distributions and contractual commitments to external money managers. … Liquidity matters, even to portfolios with modest spending requirements and long-term horizons. By putting in place mechanisms to tap a variety of internal and external sources of liquidity, endowment managers provide the means for educational institutions to satisfy the full range of portfolio commitments.”

Conclusies

De aan Mark Twain toegeschreven woorden – “History does not repeat itself, but it does rhyme” – lijken ook op te gaan voor liquiditeitscrises. De exacte gedaante is steeds anders, maar er zijn ook grote overeenkomsten. De rode draad van de hier besproken cases is dat liquiditeitsrisico voor beleggers en andere marktpartijen lastig blijkt om mee om te gaan. Het is vooral heel moeilijk om het vooraf goed in te schatten. Verschillende cases uit de laatste financiële crisis, maar ook die uit een grijs verleden, laten het bijzondere kenmerk van liquiditeitsrisico zien: Het is een risico dat niet vaak toeslaat, maar als het dat doet is het onverwacht en met meer kracht dan beleggers zich voor mogelijk hadden gehouden. Daardoor lijkt er onder normale marktomstandigheden geen vuiltje aan de lucht te zijn, maar, doet zich plotseling een abnormale omstandigheid voor, dan staan beleggers op het verkeerde been. Wat liquiditeitsrisico ook lastig maakt is dat liquiditeit geen waarneembare variabele is. Wel zijn er allerlei proxies voor liquiditeit te geven, zoals bid-ask spreads, uitstaande en verhandelde volumes en benodigde tijd om een positie te verkopen.

De combinatie van deze twee problemen – het ontbreken van een eenduidige maatstaf en het voorkomen van schokken die zeldzaam, maar hevig zijn – maakt liquiditeitsrisico moeilijk te modelleren. Bovendien maakt het de inschatting van liquiditeitsrisico bij uitstek gevoelig voor “behavioural biases”. Als zich al lange tijd geen liquiditeitscrisis heeft voorgedaan, wordt het risico onderschat, terwijl het enorm wordt overschat na een recente crisis. Bovendien hebben beleggers tijdens een crisis moeite om gedisciplineerd te handelen en vast te houden aan eerder uitgestippeld beleid. Als daardoor, tijdens een liquiditeitscrisis, het besluit wordt genomen om afscheid te nemen van minder liquide beleggingen wordt de volledige schade gerealiseerd en wordt niet meer geprofiteerd van later herstel.

Hoe moet de belegger nu met dit risico omgaan? In de eerste plaats zal die zich altijd moeten afvragen of hij in voldoende mate voor het risico wordt gecompenseerd. Tussen 2003 en 2007 daalden de vergoedingen voor risico en illiquiditeit zeer sterk. De belegger had zich moeten afvragen of de compensatie nog wel in voldoende mate opwoog tegen de risico’s. Al in 2004 waarschuwde Greenspan voor de lage risicopremies. Na 2004 kwamen er waarschuwingen van het IMF en internationale toezichthouders, waaronder DNB. De belegger had dus met de kennis van toen kunnen inzien dat de risico’s toenamen.

Waarom negeren beleggers de signalen dat er iets fout aan het gaan is? Daarvoor zijn verschillende oorzaken. In de eerste plaats hebben beleggers de neiging zich in een opgaande markt te laten meeslepen door het breed gevoelde optimisme. Niet meedoen, impliceert op de korte termijn dat men genoegen moet nemen met lagere rendementen. De “peer pressure” is groot, zeker in een wereld die wordt gedomineerd door de tucht van indices en vergelijkingsstaatjes.

Dit betekent overigens geenszins dat beleggers illiquiditeit moeten mijden. Arnold Gast en Clemens Braams betogen in een bijdrage elders in dit nummer dat het verstrekken van liquide middelen een wezenlijk onderdeel is van de maatschappelijk bijdrage van beleggers. Andere auteurs in dit en het vorige nummer van het VBA Journaal betogen dat er aantrekkelijke illiquiditeitspremies zijn te behalen door te beleggen in bijvoorbeeld landbouwgrond, vastgoed en infrastructuur, een strategie die al jaren in de praktijk gebracht wordt door het Yale Endowment.

Dat neemt niet weg dat je als belegger te allen tijde kritisch moet blijven. In de afgelopen decennia is er sprake geweest van een toenemend gebruik van modellen. Modellen onderschatten de staartrisico’s. Juist ten tijde van crises werken de modellen niet. Het zou een goed idee zijn om eens een scenarioanalyse11 te maken waarin de gebruikelijke statistische verbanden – correlatie en volatiliteit – worden losgelaten. Als belegger moet je jezelf de vraag stellen wat extreme omstandigheden met de waarde van je beleggingen en kasstromen doen en het antwoord daarop bezien in het licht van beleggingsdoelstelling en verplichtingen.

Referenties

- Marion Brandenbarg, Jan Jaap Hazenberg en André van de Heuvel, Financiële markten in beweging, in Het handboek voor pensioenfondsen (Pensioen Bestuur & Management, Epse), 2012.

- Douglas W. Diamond, Banks and Liquidity: A Simple Exposition of the Diamond-Dybvig Model, Economic Quarterly, 2007, p. 189-200.

- Jamie Dimon, JPMorgan Chase & Co., annual report, 2007.

- European Commission, New rules for Money Market Funds proposed – Frequently Asked Questions, september 2013.

- Alan Greenspan, The Age of Turbulence: Adventures in a New World (The Penguin Press, New York), 2007.

- ING Investment Management, MindScope, Money Markets; Withstanding a decade of change, augustus 2012.

- Institutional Money Market Funds Association, persbericht, september 2013.

- Roel Janssen, Grof Geld, Financiële schandalen en speculatie in Nederland (De Bezige Bij, Amsterdam), 2011.

- Clemens Kool en Dirk Gerritsen, Drama Icesave was te voorzien, Economisch Statistische Berichten, 5 maart 2010, p. 134-137.

- Roger Lowenstein, When Genius Failed: The Rise and Fall of Long-Term Capital Management (Random House, New York), 2001.

- Paul A. McCulley, The Liquidity Conundrum, PIMCO, 2007/2008.

- Moody’s Investor Service, Sponsor Support Key to Money Market Funds, augustus 2010.

- Bart Oldenkamp, Kiona Halma en Joost de Bakker, Liquiditeitsrisico: voelen pensioenfondsen nattigheid? VBA Journaal, zomer 2013, p, 29-34.

- Brigitta M.J. Slot, Iedereen kapitalist; De ontwikkeling van het beleggingsfonds in Nederland gedurende de 20ste eeuw (dissertatie, Aksant, Amsterdam), 2004.

- David F. Swensen, Pioneering Portfolio Management: An Unconventional Approach to Institutional Investment (Free Press, New York), 2000 (update verschenen in 2009).

- Tellus Institute, Educational endowments and the financial crisis: Social costs and systemic risks in the shadow banking system; A study of six New England schools, mei 2010.

- Yale Endowment, annual endowment update, 2009 en 2012.

Noten

- Dr. Jan Jaap Hazenberg RBA is als hoofd Product Development werkzaam bij ING Investment Management en heeft dit artikel op persoonlijke titel geschreven. Prof. Dr. Jaap Koelewijn is deeltijdhoogleraar Corporate Finance bij business universiteit Nyenrode en heeft een eigen adviespraktijk. Zij zijn respectievelijk redactielid en hoofdredacteur bij het VBA Journaal.

- Zie bijvoorbeeld Diamond (2007).

- De eerste 20.000 gulden was volledig gegarandeerd. Het bedrag van 20.000 tot 40.000 gulden voor 90%.

- Het closed-end gaan van Rodamco wordt besproken in Slot (2004, p. 393-396.).

- Dat deze les ook door de Europese Commissie ter harte is genomen blijkt uit het voorstel voor een nieuw fondstype, European Long-Term Investment Funds, dat in juni dit jaar is gepubliceerd. Voor deze fondsen, die moeten gaan beleggen in illiquide assets zoals infrastructuur, energieprojecten en vastgoed, wordt nadrukkelijk gekozen voor een closed-end structuur. Zie voor nadere informatie het interview elders in dit nummer.

- Zie ook Greenspan (2007).

- Zie ook ING Investment Management (2012).

- Zie European Commission (2013).

- Het Yale Model is beschreven in Swensen (2000).

- Zie bijvoorbeeld Tellus Institute (2010).

- Zie bijvoorbeeld Oldenkamp, Halma en De Bakker (2013) en Brandenbarg, Hazenberg en Van de Heuvel (2012).

in VBA Journaal door Jan Jaap Hazenberg, Jaap Koelewijn