Samenvatting

In de huidige Solvency II voorstellen voor Europese verzekeraars wordt de rentecurve voor de waardering van de verplichtingen voor langere looptijden geëxtrapoleerd met behulp van de zogenaamde “ultimate forward rate” (UFR)-methodiek. Deze methodiek wordt de komende tijd ook ingevoerd voor Nederlandse pensioenfondsen. We geven een overzicht van de werking van de UFR-methodiek en gaan in op de mogelijke voor- en nadelen van deze aanpak. Ons onderzoek laat zien dat het effect op de dekkingsgraad van de UFR varieert van substantieel voor rijpe pensioenfondsen tot zeer groot voor nieuwe pensioenfondsen. De effectiviteit van bestaande rentehedges blijft, behoudens grote marktverstoringen, in stand indien bij de renteafdekking rekening wordt gehouden met een lagere rentegevoeligheid van de verplichtingen voor lange looptijden.

Verzekeringsverplichtingen en de “ultimate forward rate”: Europees perspectief vanuit Solvency II

Verzekeringsverplichtingen en de “ultimate forward rate”: Europees perspectief vanuit Solvency II

Pensioen- en verzekeringsverplichtingen zijn in het algemeen langlopende verplichtingen en daarmee is de waardering van deze verplichtingen erg gevoelig voor het niveau van de lange rente. Het vaststellen van een rentecurve voor langlopende verplichtingen is een lastig vraagstuk als gevolg van de beperkte liquiditeit in het lange stuk van de rentecurve, zowel in de markt voor overheidsobligaties als voor renteswaps. Voor de waardering van langlopende verplichtingen moeten dus aannames gemaakt worden.

Het kan in dit kader nuttig zijn om te bekijken welke voorstellen op dit gebied zijn gedaan binnen het nieuwe Solvency II toetsingskader voor Europese verzekeraars. Bij de meest recente Quantitative Impact Study voor Solvency II (QIS-5) werd de waarderingscurve voor lange looptijden bepaald op basis van de zogenaamde “ultimate forward rate” (UFR)-methodiek. In dit geval wordt de 1-jaars forward rente voorbij het laatste liquide punt van de swapcurve geëxtrapoleerd naar een constant renteniveau (de UFR). Hierbij wordt gebruik gemaakt van de zogenaamde Smith-Wilson (2001) extrapolatiemethode.

Het laatste liquide punt van de swapcurve werd bij de QIS-5 berekeningen in 2010 voor de eurozone vastgesteld op een looptijd van 30 jaar en de UFR werd voor de eurozone vastgesteld op 4,2%. Dit percentage werd gebaseerd op een verwachte inflatie van 2 procent en een verwachte reële rente van 2,2 procent. Convergentie (van de forward rente) naar de UFR vond verder plaats na 90 jaar.

Op 21 maart 2012 heeft het Committee on Economic and Monetary Affairs van het Europese Parlement aangegeven dat het laatste liquide punt van de eurocurve onder Solvency II moet worden vastgesteld op een looptijd van 20 (in plaats van 30) jaar. Convergentie naar de UFR vindt verder al plaats bij een looptijd van 30 (in plaats van 90) jaar. De UFR blijft onveranderd (op 4,2%). Deze parameters moeten worden opgenomen in de definitieve (Omnibus II) richtlijnen. De definitieve stemming over Omnibus II vindt in 2012 plaats in het Europese Parlement. Deze richtlijnen moeten vervolgens worden verwerkt in gedetailleerde regelgeving.

Ook wordt vaak gerefereerd aan de UFRparameters die in het verleden zijn voorgesteld door de Europese Commissie. Hierbij gaat het om een laatste liquide punt van 20 jaar en een convergentie (naar de UFR) na 60 jaar. Deze parameters worden ook als voorbeeld gebruikt in de recente hoofdlijnennotitie van het Ministerie van Sociale Zaken en Werkgelegenheid en de doorrekening van deze voorstellen door het Centraal Planbureau. Ook is deze parameterkeuze gebruikt bij de constructie van de UFR rentecurve die per eind juni 2012 geldt voor Nederlandse verzekeraars.

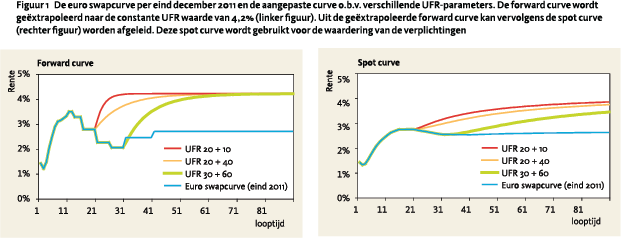

De onderstaande figuur geeft een illustratie van de UFR-methodiek op basis van verschillende UFR-parameters. De verschillende parameterkeuzes worden onderscheiden door te refereren naar de laatste liquide looptijd van de marktcurve en de snelheid waarmee convergentie naar de UFR vervolgens plaatsvindt. De UFR 30 + 60 curve komt dus overeen met de QIS-5 parameters, de UFR 20 + 10 curve met de parameters van het Europese Parlement en de UFR 20 + 40 parameters met de parameters van de Europese Commissie. Merk op dat de parameters van het Europese Parlement, d.w.z. de UFR 20 + 10 curve, tot de snelste convergentie van de forward curve naar de UFR leiden. De spot curve convergeert in dit geval ook het snelst naar een hoog renteniveau.

Impact van de UFR op Nederlandse pensioenfondsen

Mensonides en Frijns (2011) hebben er recent voor gepleit om de UFR-methodiek ook toe te gaan passen voor pensioenfondsen. Het recent verschenen Witboek pensioenen van de Europese Commissie en het advies van EIOPA wijzen er ook op dat ook de Europese Commissie er over denkt om elementen uit Solvency II over te gaan nemen in de Europese richtlijnen voor pensioenfondsen.

Ook in het Nederlandse parlement is de waarderingscurve voor pensioenverplichtingen al onderwerp van discussie geweest. Minister Kamp heeft als reactie hierop op 17 mei 2011 een onderzoek van De Nederlandsche Bank en het Ministerie van Sociale Zaken en Werkgelegenheid over dit onderwerp naar de Tweede Kamer gestuurd.4 In dit onderzoek wordt ook stilgestaan bij de impact en wenselijkheid van de invoering van de UFRmethodiek voor pensioenfondsen.

Inmiddels is op 30 mei 2012 in de “Hoofdlijnennota Herziening Financieel Toetsingskader Pensioenen” door minister Kamp aangegeven dat de waardering van de pensioenverplichtingen zal worden gebaseerd op de regels die gaan gelden in het kader van Solvency II. In de doorrekening van deze voorstellen door het Centraal Planbureau is, als voorbeeld, uitgegaan van de UFR 20 + 40 parameters. De verwachting is dat, na een verdere uitwerking in overleg met de Stichting van de Arbeid en de Pensioenfederatie, de noodzakelijke wetsvoorstellen in 2013 worden behandeld. Dit zou dan moeten leiden tot een aangepast Financieel Toetsingskader (FTK) per 1 januari 2014.

Op 2 juli 2012 heeft DNB, na overleg met het Verbond van Verzekeraars, de rentecurve per 30 juni 2012 voor verzekeraars aangepast naar de UFR 20 + 40 curve. Hiermee anticipeert DNB op de invoering van Solvency II voor verzekeraars. Voor pensioenfondsen blijft de methode voor de bepaling van de rentecurve per 30 juni ongewijzigd. SZW overlegt nu met de pensioensector en DNB over het eventueel op een evenwichtige wijze naar voren halen van onderdelen van het nieuwe toezichtkader voor pensioenfondsen langs het door de minister van SZW aangekondigde tijdpad.

Voordelen van de UFR?

Voordelen van de UFR?

Voorstanders van de UFR-methodiek geven aan dat de UFR-methodiek de volatiliteit van de dekkingsgraad voor pensioenfondsen met langlopende verplichtingen zal reduceren, wat meer rust gaat geven voor wat betreft het risicomanagement van deze verplichtingen. Verder kan worden opgemerkt dat bij een hoge rente (boven de UFR) deze methodiek een dempend effect zal hebben op de dekkingsgraad. Dit voorkomt dat pensioenfondsen zich rijk gaan rekenen bij hoge renteniveaus in de toekomst. Tenslotte sluit de UFR-methodiek aan bij de voorstellen die thans overwogen worden in het kader van Solvency II voor verzekeraars. DNB heeft inmiddels al enkele malen aangegeven dat dit aspect – het behouden van een gelijk speelveld voor pensioenfondsen en verzekeraars – zeer belangrijk is.

Nadelen van de UFR?

Een mogelijk nadeel van deze methodiek is dat het risico ontstaat dat pensioenfondsen zich te rijk rekenen. Het is namelijk niet zeker dat de (forward) rente op de lange termijn ook daadwerkelijk een niveau van 4,2% bereikt. Wanneer deze rentevisie niet uitkomt kan dit negatieve consequenties hebben voor pensioenfondsen. Denk hierbij bijvoorbeeld aan een “Japan scenario”, waarbij de lange rente gedurende een lange periode op een laag niveau blijft. In dit geval kan het rekenen met een hoog verwacht rendement op lange termijn leiden tot een afnemende dekkingsgraad voor pensioenfondsen.

Meer in het algemeen kan worden gesteld dat het principe van marktwaardering (de meest objectieve en actuele weergave van de financiële situatie) los wordt gelaten, omdat voor looptijden langer dan het laatste liquide punt wordt afgeweken van beschikbare marktprijzen. Dit kan ook leiden tot minder vraag naar lange swapcontracten en een substantiële versteiling van de rentecurve voor langere looptijden. Ook is het opvallend dat de UFR curve alleen wordt toegepast voor de passiva zijde van de balans en niet voor de activa zijde. Vanuit een totaalperspectief zou het logischer zijn om correcties van de rentecurve toe te passen op beide zijden van de balans.

Tenslotte is de huidige UFR extrapolatiemethode zeer gevoelig voor de forward rente bij het laatste liquide punt. Hierdoor kan een verandering in het renteniveau vlak vóór het laatste liquide punt een groot effect hebben op de vorm van de waarderingscurve. Als voorbeeld: stel het laatste liquide punt is 20 jaar. Als nu de 19-jaars rente stijgt zal de laatste forward rente (van jaar 19 naar jaar 20) dalen. Hierdoor daalt de waarderingscurve ook voor alle looptijden groter dan 20 jaar. Tevens wordt een groot gedeelte van de totale rentegevoeligheid geconcentreerd in het 20-jaars punt, omdat alle UFR-rentes voor langere looptijden sterk afhangen van de rente in dit punt. Dit kan ervoor zorgen dat marktpartijen met name gebruik gaan maken van 20-jaars swapcontracten voor de afdekking van hun renterisico (omdat deze contracten de grootste hefboom geven). Hierdoor kan in extreme gevallen de beschikbaarheid van 20-jaars contracten sterk afnemen, leidend tot een vraag-aanbod onbalans en mogelijk een verminderde liquiditeit van deze contracten.

Impact op de dekkingsgraad

Impact op de dekkingsgraad

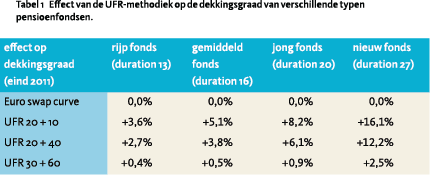

In de onderstaande tabel laten wij zien hoe de dekkingsgraad van een pensioenfonds zou veranderen bij een overgang van de Euro swap rente naar de UFR curve (per eind december 2011). We gaan uit van een initiële dekkingsgraad van 100% op basis van de Euro swap rente. Merk op dat we in deze vergelijking uitgaan van de actuele swapcurve van die datum en niet van de driemaandgemiddelde swapcurve die op dat moment door DNB werd gehanteerd.

Het effect op de dekkingsgraad van de UFR varieert dus van substantieel voor rijpe pensioenfondsen tot zeer groot voor nieuwe pensioenfondsen.

Impact op de hedge effectiviteit

Indien de UFR-methodiek in de toekomst wordt gebruikt voor de waardering van pensioenverplichtingen kan dit ook een impact hebben op fondsen die hun renteafdekking hebben ingericht op basis van de actuele swapcurve. Daarom onderzoeken wij in het vervolg van dit artikel hoe effectief de renteafdekking in dit geval is voor fondsen die hun renterisico afdekken met behulp van een zogenaamd “long duration overlay” (LDO) fonds. In onze analyses bestaat dit fonds uit een buffer van staatsobligaties (met een hoge rating) in combinatie met een overlay swapportefeuille met swaplooptijden tussen de 20 en 50 jaar. Er wordt overigens relatief weinig belegd in (minder liquide) swaps met een looptijd van meer dan 35 jaar.

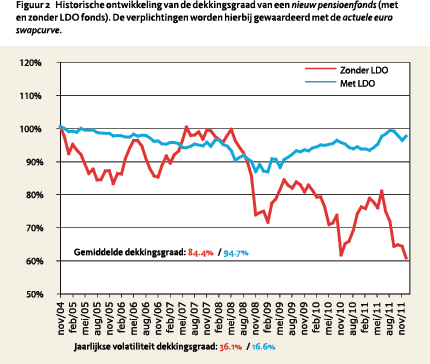

Ter illustratie onderzoeken we hieronder de historische ontwikkeling van de dekkingsgraad voor een voorbeeld pensioenfonds. We gaan uit van een nieuw fonds, met een duration van de verplichtingen van 27 jaar, omdat de effecten van de invoering van de UFR voor een dergelijk fonds het grootst zullen zijn. We bekijken de situatie waarbij dit fonds belegd zou hebben in enerzijds een AAA staatsobligatieportefeuille zonder afdekking van het renterisico en anderzijds in een AAA staatsobligatieportefeuille waarbij het renterisico volledig wordt afgedekt middels een LDO fonds.

Ter illustratie onderzoeken we hieronder de historische ontwikkeling van de dekkingsgraad voor een voorbeeld pensioenfonds. We gaan uit van een nieuw fonds, met een duration van de verplichtingen van 27 jaar, omdat de effecten van de invoering van de UFR voor een dergelijk fonds het grootst zullen zijn. We bekijken de situatie waarbij dit fonds belegd zou hebben in enerzijds een AAA staatsobligatieportefeuille zonder afdekking van het renterisico en anderzijds in een AAA staatsobligatieportefeuille waarbij het renterisico volledig wordt afgedekt middels een LDO fonds.

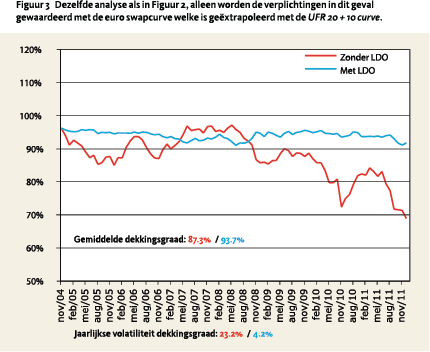

Figuur 2 toont hierbij de historische ontwikkeling indien de verplichtingen gewaardeerd worden met de actuele swapcurve en figuur 3 indien de verplichtingen gewaardeerd worden met behulp van de UFR 20 + 10 parameters. In tegenstelling tot de verplichtingen worden de beleggingen niet op basis van de UFR-methodiek gewaardeerd, maar op basis van de “onbewerkte” swaprente. In figuur 3 wordt bij het vaststellen van de optimale renteafdekking rekening gehouden met de lagere rentegevoeligheid van de verplichtingen wanneer de UFR-methodiek wordt toegepast.

In dit geval is de startdekkingsgraad in de rechterfiguur ongeveer 4%-punt lager. Dit effect komt doordat de UFR curve eind november 2004 onder de euro swapcurve lag. Verder treedt een groot dempend effect op op de dekkingsgraadontwikkeling indien geen extra renteafdekking (via het LDO fonds) wordt toegepast (vergelijk de rode lijnen). Dit is volgens de verwachting, omdat de langlopende verplichtingen nu met een stabielere rente worden gewaardeerd.

Opvallend is verder dat de hedge effectiviteit van het LDO fonds zeer goed blijft indien de UFRmethodiek wordt gebruikt (vergelijk de blauwe lijnen). Feitelijk treedt zelfs een verbetering op (in termen van de volatiliteit van de dekkingsgraad). Dit komt doordat dit (voorbeeld) LDO product met name belegt in de meer liquide swaps (met een looptijd van 20-35 jaar). Er wordt relatief weinig belegd in minder liquide swaps met een looptijd van meer dan 35 jaar. Voor looptijden langer dan 35 jaar zal de rentegevoeligheid van dit fonds dus vrij beperkt zijn. Dit effect wordt echter gedeeltelijk gecompenseerd als de UFR-methodiek wordt toegepast. In dit geval is namelijk ook veel minder rentegevoeligheid nodig voor de zeer lange looptijden, juist omdat de (minder liquide) forward swaprente voor deze looptijden in dit geval overgaat in de stabiele UFR. Toepassing van renteafdekking met behulp van LDO heeft overigens steeds een sterk stabiliserend effect, in lijn met eerdere resultaten in Slagter (2011).

Opvallend is verder dat de hedge effectiviteit van het LDO fonds zeer goed blijft indien de UFRmethodiek wordt gebruikt (vergelijk de blauwe lijnen). Feitelijk treedt zelfs een verbetering op (in termen van de volatiliteit van de dekkingsgraad). Dit komt doordat dit (voorbeeld) LDO product met name belegt in de meer liquide swaps (met een looptijd van 20-35 jaar). Er wordt relatief weinig belegd in minder liquide swaps met een looptijd van meer dan 35 jaar. Voor looptijden langer dan 35 jaar zal de rentegevoeligheid van dit fonds dus vrij beperkt zijn. Dit effect wordt echter gedeeltelijk gecompenseerd als de UFR-methodiek wordt toegepast. In dit geval is namelijk ook veel minder rentegevoeligheid nodig voor de zeer lange looptijden, juist omdat de (minder liquide) forward swaprente voor deze looptijden in dit geval overgaat in de stabiele UFR. Toepassing van renteafdekking met behulp van LDO heeft overigens steeds een sterk stabiliserend effect, in lijn met eerdere resultaten in Slagter (2011).

Hierbij moet natuurlijk wel worden aangetekend dat onze analyse is gebaseerd op de beschikbare historische gegevens. Onze analyse gaat er dus impliciet vanuit dat de invoering van deze methodiek niet marktverstorend werkt. Indien de invoering van de UFR-methodiek leidt tot een significante marktverstoring kan de hedge effectiviteit dus in de praktijk afwijkend zijn.

Conclusies

Het hanteren van de UFR-methodiek heeft vooren nadelen. De UFR-methodiek zal de volatiliteit van de dekkingsgraad voor pensioenfondsen met langlopende verplichtingen reduceren, wat meer rust gaat geven voor wat betreft het risicomanagement van deze verplichtingen. Dit gaat echter wel tot afwijkingen leiden van een dekkingsgraadberekening op basis van de actuele marktrente. Een mogelijk nadeel van de UFR methodiek is bijvoorbeeld dat deze uitgaat van de rentevisie dat de (forward) rente op de lange termijn naar 4,2% tendeert. Wanneer deze visie niet bewaarheid wordt kan dit op termijn negatieve consequenties hebben voor pensioenfondsen.

Ons onderzoek laat zien dat het effect op de dekkingsgraad van de UFR varieert van substantieel voor rijpe pensioenfondsen tot zeer groot voor nieuwe pensioenfondsen. Door gebruik te maken van de UFR-methodiek is verder een minder zware renteafdekking nodig omdat de langlopende verplichtingen minder rentegevoelig worden. Dit effect is met name groot voor UFR curves met een laatste liquide punt van 20 jaar en nieuwe pensioenfondsen met langlopende verplichtingen. Dit kan leiden tot minder vraag naar lange swapcontracten en een substantiële versteiling van de rentecurve voor langere looptijden. De effectiviteit van bestaande rentehedges (op basis van swapoverlays) blijft, behoudens grote marktverstoringen, wel intact onder de UFR-methodiek. Er kan zelfs een verbetering van de hedge effectiviteit optreden, omdat minder hoeft te worden belegd in minder liquide, langlopende swapcontracten.

Nawoord

Wij zouden graag drs. Jan Bertus Molenkamp RBA willen bedanken voor zijn nuttige commentaar.

Referenties

- Mensonides, J. en J. Frijns, 2011, Begrenzing marktwaardering pensioenverplichtingen, Economisch Statistische Berichten, vol. 96 nr. 4614: 430-433.

- Slagter, E., 2011, Afdekken renterisico: One size fits all?, Verzekeringsarchief, vol. 88 nr. 2: 75-81.

- Smith, A. en T. Wilson, 2001, Fitting Yield Curveswith Long Term Constraints, Research Notes, Bacon and Woodrow.

Noten

- Drs. Dr. Ir. David van Bragt RBA, Senior Consultant Investment Solutions, AEGON Asset Management

- Drs. Erica Slagter FRM, Principal Pensioen Actuaris, AEGON Nederland

- Dit artikel is geschreven op persoonlijke titel van de auteurs en reflecteert niet noodzakelijk de zienswijze van AEGON, AEGON Nederland of AEGON Asset Management.

- Dit onderzoek is beschikbaar via http://www.pensioenfederatie.nl/ Document/Nieuws%20archief/Onderzoek_risicovrije_rentes_voor_ pensioenfondsen.pdf

in VBA Journaal door David van Bragt, Erica Slagter