In dit artikel leest u waarom de transitie versnelling nodig heeft en hoe dit kan worden bewerkstelligd.

De wereld staat op een kantelpunt. Het zijn niet enkel meer de wetenschappers die aangeven dat de manier waarop we nu omgaan met elkaar en met de middelen die onze planeet biedt, niet houdbaar is. Ook mensen, bedrijven en overheden zien de noodzaak van verandering in, wat zich uit in verhoogde aandacht voor duurzaamheid en een snel groeiende beweging richting wereldwijde verduurzaming, zowel op milieu- als sociaal gebied.

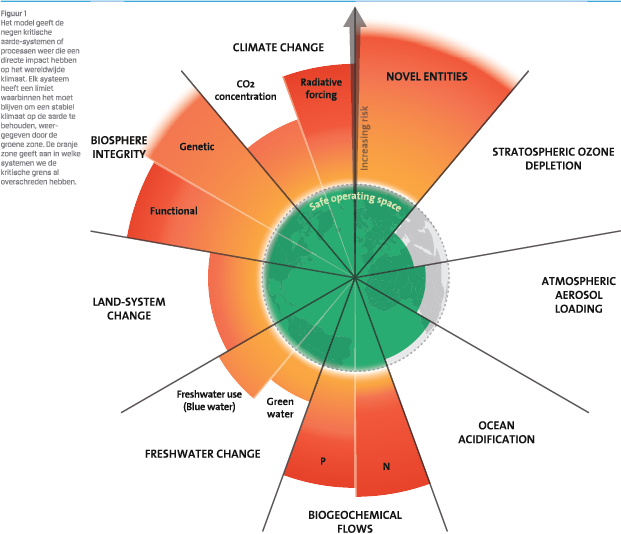

Volgens het model van de Planetaire Grenzen ontwikkeld door Johan Rockstrom opereren we momenteel al buiten de grenzen van onze planeet.

Het overschrijden van de planetaire grenzen kan op termijn schadelijk zijn en bijvoorbeeld leiden tot klimaatverandering en onomkeerbaar verlies van biodiversiteit. De Verenigde Naties jaarlijks een voortgangsrapport over de Duurzame Ontwikkelingsdoelen (SDG’s). Volgens dit rapport is het behalen van de SDG doelen in 2030 in gevaar. Een samenloop van crisissen als COVID 19, klimaatverandering en geopolitieke conflicten leidde tot onder meer vertraging op het uitbannen van armoede en honger, het verbeteren van gezondheid en onderwijs en het verstrekken van basisdiensten.

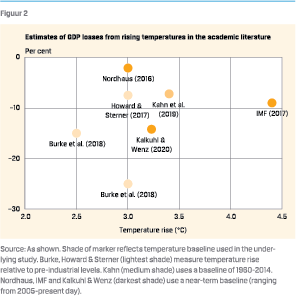

Ook op economisch vlak pakken er aan de horizon donkere wolken samen. Het Network for Greening the Financial System (NGFS), een groep van centrale banken, heeft een overzicht gemaakt van wat verschillende studies voorspellen wat het verlies aan BBP kan zijn bij bepaalde temperatuurstijgingen. De voorspellingen lopen van enkele procenten tot 25%.

In 2021 deed Reuters een poll onder economen, de mediaan van het verwachte verlies bij een “business as usual” scenario kwam uit op 10% en 18% op het wereldwijd BBP1 bij temperatuurstijgingen van respectievelijk 2,4C en 4.4C in 2050 en 2100. Waarbij het verlies van BBP het meeste zal plaats vinden in de opkomende landen. Een recent rapport van Carbon Tracker Initiative wijst erop dat de meeste economische studies de impact van klimaatverandering nog onderschatten doordat ze niet aansluiten bij de huidige wetenschappelijke inzichten over klimaatverandering.

In 2021 deed Reuters een poll onder economen, de mediaan van het verwachte verlies bij een “business as usual” scenario kwam uit op 10% en 18% op het wereldwijd BBP1 bij temperatuurstijgingen van respectievelijk 2,4C en 4.4C in 2050 en 2100. Waarbij het verlies van BBP het meeste zal plaats vinden in de opkomende landen. Een recent rapport van Carbon Tracker Initiative wijst erop dat de meeste economische studies de impact van klimaatverandering nog onderschatten doordat ze niet aansluiten bij de huidige wetenschappelijke inzichten over klimaatverandering.

Naast de hogere temperatuur wordt verwacht dat het verlies aan biodiversiteit een bijkomende negatief effect heeft op de wereldwijde groei. Het World Economic Forum benoemt biodiversiteitsverlies in haar Global Risk Report zelfs als één van de grootste mondiale risico’s voor de komende tien jaar. En ook het NGFS ziet biodiversiteitverlies als een extra potentiële bron van economisch en financieel risico.

Om de duurzaamheids- en de financiële risico’s waar we voor staan te verminderen is de transitie naar een duurzame wereld essentieel. Deze “duurzame transitie” is een veranderingsproces dat over vele decennia zal lopen en vele facetten heeft. In de transitie zullen we activiteiten en praktijken die een negatieve impact hebben op het milieu en de samenleving moeten afbouwen en vervangen door meer duurzame activiteiten en praktijken zoals hernieuwbare energie, waterzuivering, herbebossing en verantwoord landgebruik, duurzame voedselproductie of leefbaar loon.

Recente data geven aan dat het niet alleen belangrijk is dat er een transitie komt, maar ook dat ze versnelling krijgt. Het IPCC gaf eerder dit jaar aan dat er al meer dan 50% kans is dat de temperatuur wereldwijd zal stijgen met 1,5C. In een negatief scenario is het zelf mogelijk dat de temperatuur stijgt tussen 3,3 en 5,7C. Het Living Planet Report van WWF in 2022 gaf aan dat sinds 1970 de populatiegrootte van vissen, vogels, zoogdieren, amfibieën en reptielen wereldwijd met gemiddeld 69% is afgenomen. Klimaat verandering zal het verlies aan biodiversiteit nog versnellen. De tijd dringt dus.

HET VERSNELLEN VAN DE TRANSITIE VEREIST MEER DAN ENKEL FINANCIEREN VAN DUURZAME BEDRIJVEN

HET VERSNELLEN VAN DE TRANSITIE VEREIST MEER DAN ENKEL FINANCIEREN VAN DUURZAME BEDRIJVEN

De som geld die nodig is om de duurzame transitie te realiseren is enorm. Mckinsey schat de kosten van de transitie op 275 triljard USD over de periode 2021-50. Met een dergelijke omvang zijn ook middelen van de publieke sector en dus investeringen van bedrijven nodig. Als financiële sector kunnen we daarom een belangrijke rol spelen in de transitie: via de allocatie van kapitaal met onze beleggingen voorzien we via verschillende mechanisme een deel van de financiering.

FINANCIEREN VAN DE TRANSITIE VRAAGT OM MEER DAN ENKEL BELEGGEN IN DUURZAME BEDRIJVEN

Niet duurzame bedrijven in beleggingsportefeuilles verkopen of onderwegen en heralloceren naar duurzame bedrijven is echter niet hetzelfde als het afbouwen van economische activiteiten die niet duurzaam zijn en opbouwen van activiteiten die wel toekomstbestendig zijn. Het eerste is namelijk enkel een directe verbetering op papier en staat ver van wat er gebeurt in de reële wereld. In veel gevallen speelt de transitie zich juist ook af binnen in bedrijven die nu nog niet duurzaam zijn maar wel de intentie hebben en gedocumenteerde robuuste plannen en doelstellingen kunnen laten zien. Zij hebben financiering nodig om te kunnen investeren in hun transformatie. Denk bijvoorbeeld aan een bedrijf dat een verouderd CO2 uitstotend productieproces vervangt door een energie efficiënter proces.

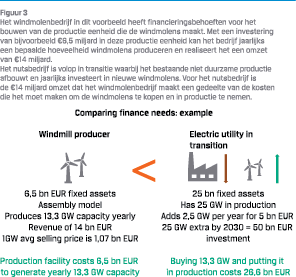

Figuur 3 laat in een vereenvoudigd voorbeeld de financieringsbehoefte van een windmolenproducent versus een nutsbedrijf zien.

Figuur 3 laat in een vereenvoudigd voorbeeld de financieringsbehoefte van een windmolenproducent versus een nutsbedrijf zien.

Het belangrijkste inzicht dat het voorbeeld oplevert is dat er een grotere financieringsbehoefte is voor ondernemingen in transitie – dit zijn ondernemingen die al op een overtuigende wijze een duurzaam pad zijn ingeslagen. Daarnaast blijft het ook belangrijk om bedrijven die oplossing ontwikkelen en produceren te ondersteunen want de transitie ondernemingen hebben deze ‘groene oplossingen’ broodnodig.

DE WETGEVER FOCUST TE VEEL OP GROEN

De wetgever heeft een belangrijke rol in het versnellen van de transitie. Via regulering, maar ook bv door subsidies oefenen zij onder andere invloed uit op de investeringen van bedrijven. Voorbeelden hiervan zijn het EU carbon emissie systeem waarbij CO2 intensieve processen gestraft worden of de subsidies en positieve stimulansen van de Green Deal in Europa en de Inflation Reduction Act in de VS.

Ook voor de financiële sector is er behoefte aan regulering en transparantie. Toenemende transparantie vereisten hebben tot doel greenwashing te voorkomen. Zo geeft de EU taxonomy meer guidance over welke economische activiteiten duurzaam zijn. Momenteel focust de EU taxonomy op milieu thema’s. Later zal er ook een taxonomy op sociale thema’s volgen. Met SFDR beoogt de EU dan weer meer transparantie te bereiken over de effecten op duurzaamheid van beleggingsfondsen. Omdat de naam van een beleggingsfonds een belangrijk kenmerk is waarop beleggers fondsen selecteren, deed ESMA begin dit jaar een consultatie over nieuwe richtlijnen met betrekking tot het gebruik van ‘duurzaam’ of ESG gerelateerde termen in de naam van een fonds. Een ander initiatief van de EU om greenwashing te ontmoedigen en transparantie te vergroten was deintroductie in 2019 van twee eerder genoemde klimaat benchmarks: de Paris Aligned Benchmark en de Climate Transition Benchmark.

Voor de financiële sector is de rode draad dat zij wordt opgeroepen om te definiëren en te omschrijven welke economische activiteiten en beleggingen – op dit moment – duurzaam zijn. En daarmee ligt de focus veel minder op de transitie zelf.

DE FOCUS VAN DE WETGEVER OP GROEN CREËERT EEN DILEMMA VOOR BELEGGERS

Voor duurzame beleggers is het geen eenvoudige keuze. Enerzijds wil men bijdragen aan de duurzame wereld, anderzijds is men huiverig om veel verantwoording te moeten afleggen van het gevoerde beleid. Beleggen in bedrijven die nog niet duurzaam zijn voelt voor velen als contra-intuïtief; hoe kun je nu bijdragen aan een duurzame wereld door te beleggen in (nog) niet duurzame bedrijven? Ook vereist het beleggen van bedrijven in transitie meer toelichting en onderbouwing dan simpelweg beleggen in bedrijven die al duurzaam zijn. Dat laatste vereist minder (publieke) verantwoording en vermijdt potentiële reputatiediscussies. Het dilemma is echter dat alleen beleggen in bedrijven die al duurzaam zijn niet voldoende helpt bij de benodigde versnelling van de transitie. Daarvoor moeten de ook nu nog niet duurzame bedrijven transformeren.

Aan veel tafels van beleggingscommissies worden dezer dagen dan ook discussies gevoerd over wel of niet uitsluiten van meer bedrijven. Waarbij reputatierisico vermijden of twijfel over het effect van engagement overwegingen zijn om niet in bedrijven te beleggen die nu nog niet duurzaam zijn. Ook het krachtig signaal dat uitgaat van een bedrijf uitsluiten als engagement niet succesvol was wordt meegewogen. Als tegenargument om toch belegd te blijven wordt juist de toegevoegde waarde van engagement en met het bedrijf in gesprek blijven aangevoerd. Alsook dat bij bedrijven die nog niet duurzaam zijn juist de grootste verbetering is te halen in de echte wereld.

WAT IS ER DAN NODIG OM HET VOOR BELEGGERS EENVOUDIGER TE MAKEN EN DEZE GELDSTROMEN OP GANG TE BRENGEN?

TRANSITIERAAMWERKEN

Het meest heikele punt op dit moment is dat het beoordelen van de plannen en doelstellingen van bedrijven in transitie nog lastig is. Het goede nieuws is dat er verschillende initiatieven lopen deze plannen en doelstellingen te beoordelen. Een eerste voorbeeld is het Science Based Target initiatief. Dit raamwerk houdt vooral rekening met het beoordelen van de targets die de bedrijven zetten op basis van wetenschappelijk onderzoek. De actieplannen zelf komen hier minder aan bod. Om beleggers te helpen in deze bedrijven te beleggen zijn er dus uitgebreidere richtlijnen en kaders nodig.

Een voorbeeld van een uitgebreider raamwerk is het ‘IIGCC investor Expectations of Corporate Transition Plans: van A tot Zero’. In dit transitieraamwerk wordt het belang toegelicht van het hebben van een gedocumenteerd en geloofwaardig plan naast het hebben van concrete doelstellingen. Belangrijk is ook een aantoonbare intentie van het bedrijf en de beschikbaarheid van goede data om de voortgang van de transitie op te volgen en eventuele risico’s in te schatten. Verder geeft het raamwerk advies voor bedrijven die een transitie plan voorbereiden en advies aan beleggers om het transitieplan te beoordelen. In het VK is in april 2022 de Transition Plan Taskforce gelanceerd met het doel om een gouden standaard te ontwikkelen voor transitieplannen. Ook GFANZ heeft een raamwerk voor transitieplannen waarin het richtlijnen geeft over hoe de net-zero doelen kunnen geoperationaliseerd worden.

DE TRANSITIE NAAR EEN DUURZAME WERELD HEEFT BEHOEFTE AAN BETERE KADERS EN RAAMWERKEN VOOR VOOR HET BEOORDELEN VAN BEDRIJVEN IN TRANSITIE

In het VK verhoogt de wetgever de aandacht voor bedrijven in transitie en daarmee de ontwikkeling van transitie raamwerken door het beleggen in bedrijven die verbeteren een plaats te geven in de “Sustainability Disclosure Requirements”. De FCA stelde eerder dit jaar in haar consultatie6 drie duurzame labels voor: Sustainable Impact, Sustainable Focus en Sustainable Improvers. In het derde kwartaal zal de FCA met meer detail en achtergrond komen over waaraan de beleggingen in deze labels precies moeten voldoen.

ACTIEF AANDEELHOUDERSCHAP

Naast het boordelen van targets en transitieplannen is ook actief aandeelhouderschap dat zicht toelegt op de transitie van het betrokken bedrijf belangrijk. Via stemmen, engagement of gesprek kan een bedrijf uitgedaagd of aangemoedigd worden om sneller stappen te zetten in de transitie, transparanter te rapporteren of kan samen gewerkt worden aan het doorvoeren van verbeteringen. Specifiek voor bedrijven in transitie zou het actief aandeelhouderschap zich kunnen toespitsen op acties die de transitie van het betrokken bedrijf versnellen: worden bijvoorbeeld capex en R&D op de juiste activiteiten ingezet. Het succes van het actief aandeelhouderschap kan gemeten worden door het monitoren (van de progressie op) tussentijdse targets of andere maatstaven die een indicatie geven van de voortgang, zoals bijvoorbeeld de CO2 voetafdruk of hoeveelheid gerecycled afval. Als een bedrijf niet voldoende voortgang maakt, kan dat een reden zijn tot verkoop van de positie.

WAT KAN DE WETGEVER DOEN?

De wetgever en de financiële sector focusten zich tot nu toe vooral op het definiëren en kaderen van duurzaamheid en het vermijden van greenwashing. Duurzame beleggingsstrategieën hebben over de laatste jaren, met hulp van wetten en de daarmee gepaard gaande voorkeur voor beleggers om duurzaam te beleggen een sterke instroom gezien. Zou het niet kunnen zijn dat als de wetgever en de financiële sector meer werk maken van richtlijnen en raamwerken voor het beoordelen van bedrijven die in transitie zijn, en daarmee de druk voor verantwoording en reputatie risico wegneemt, dat dan ook meer financiering en beleggingen naar deze bedrijven zal vloeien? En dat dan zo de transitie naar een duurzame wereld een versnelling krijgt?

Literatuur

- Stockholm Resilience Center, 2023, Planetary Boundaries. www.stockholmresilience.org

- UN, 2023, The Sustainable Development Goals Report 2023: Special Edition. Rapport op https://unstats.un.org/sdgs/ report/2023/

- NGFS, 2021, Network for Greening the Financial System Climate scenarios. Rapport op https://www.ngfs.net/en/ngfs-climatescenarios-central-banks-and -supervisors-june-2021

- World Economic Forum, 2023, Global Risks Report 2023. Rapport op https://www.weforum.org/reports/ global-risks-report-2023/

- IPCC, 2023, IPCC Sixth Assessment Report Synthesis Report. Rapport op https://www.ipcc.ch/report/ar6/syr/

- WWF, 2022, Living Planet Report 2022. Rapport op https://www.worldwildlife.org/pages/living-planet-report-2022

- SBTI, Science Based Targets, https://sciencebasedtargets.org

- IIGCC, 2023, Investor Expectations of Corporate Transition Plans: From A to Zero. Rapport op https://www.iigcc.org/ resources/investor-expectations-of-corporate-transition-plansfrom-a-to-zero

- TPT, Transition Plan Taskforce, https://transitiontaskforce.net

- GFANZ, Financial Institution Net-zero Transition Plans, https://www.gfanzero.com/our-work/financial-institutionnet-zero-transition-plans/

- ESMA, 2022, Consultation on Guidelines on funds’ names using ESG or sustainability-related terms. Rapport op https://www.esma.europa.eu/sites/default/files/library/ esma34-472-373_guidelines_on_funds_names.pdf

- Europese Commissie, 2019, SFDR – The Sustainable Finance Disclosure Regulation. https://eur-lex.europa.eu/legalcontent/EN/TXT/PDF/?uri=CELEX:32019R2088&from=EN

- McKinsey, 2022, The net-zero transition: What it could cost, what it could bring. Rapport op https://www.mckinsey.com/ capabilities/sustainability/our-insights/the-economictransformation-what-would-change-in-the-net-zerotransition

in VBA Journaal door Hilde Veelaert