Een institutionele belegger wenst een optimaal rendement op al zijn beleggingscategorieën. Meestal is vanuit de Strategische Asset Allocatie een deel van het vermogen belegd in beursgenoteerde aandelen. De keuze van de aandelenbenchmark is cruciaal, want de interne en externe beheerder meet zijn prestaties tegen deze maatstaf. Een brede aandelenbenchmark zou een optimaal rendement kunnen genereren. In dit artikel wordt de brede benchmark beschreven met daarin de rol van small caps, dat zijn bedrijven met een kleine marktkapitalisatie. De voordelen van de brede benchmark worden duidelijk gemaakt, mede aan de hand van de Fundamental Law of Active Management. Met de implementatie van de brede benchmark wordt dure alpha door goedkope beta vervangen.

Performancemeting

Performancemeting

Een institutionele belegger zal het geleverde beleggingsresultaat splitsen in een alpha- en betacomponent. Beta is het marktrendement, oftewel het passieve rendement van de aandelenindex. Alpha is het surplus, de waarde die een manager kan toevoegen met skill. In de beleggingswereld worden standard large+mid cap indices het meest gebruikt als benchmark, zowel bij asset managers, investment consultants als institutionele beleggers. De manager maximaliseert zijn alpha vaak door ook te beleggen in small caps. Small caps zijn ondernemingen met een kleine marktkapitalisatie (minder dan € 1 miljard in Europa) en daarmee belegt de vermogensbeheerder buiten de standaard aandelenindices.

Naar verwachting zal het rendement verhoogd worden, want gemiddeld renderen small caps bijna 2% per jaar beter dan large caps. Dit size-effect is een van de best gedocumenteerde anomalieën, voor het eerst door Banz (1981), later volgden Fama & French (1992) en recent Van Dijk (2011). Het genoemde size-effect geldt over de lange termijn, de korte termijn kan anders uitpakken. Aandelen met een kleine marktkapitalisatie zijn gevoeliger voor conjunctuurschommelingen en het sentiment op de beurs. Op tactische gronden kan daarom gekozen worden om tijdelijk niet in small caps te beleggen en juist large caps te overwegen.

Met small caps verhoogt de manager tegelijkertijd zijn tracking error, dat is het relatieve risico ten opzichte van de benchmark. Institutionele beleggers bekijken de prestaties van een vermogensbeheerder vaak ook met de informatieratio (IR). De IR meet de alpha per eenheid tracking error, en als een aandelenbeheerder small caps overweegt ten opzichte van de benchmark zullen naar verwachting de teller en noemer stijgen. Op voorhand is geen duidelijke richting van de IR te verwachten.

Implementatie size-effect

Beleggers worden naar verwachting voor het small cap risico gecompenseerd met een hoger rendement. Het size-effect is ruim voorhanden op de financiële markten en kan worden afgeroomd. Timeos heeft deze alternative beta opgenomen in haar investment beliefs. Met de implementatie van een brede aandelenbenchmark, dus inclusief 15% small caps, worden drie belangrijke voordelen gerealiseerd. Ten eerste beleggen de geselecteerde externe vermogensbeheerders aanzienlijk meer in small caps dan voorheen, waardoor een hoger absoluut rendement gerealiseerd is. Ten tweede is de overweging van small cap ten opzichte van de benchmark nu minimaal, waardoor een vermogensbeheerder geen alternative beta voor alpha kan verkopen. En ten derde is door de mindere overweging van small caps ook de tracking error afgenomen.

Brede benchmark

Brede benchmark

Een goede benchmark voldoet aan eisen van transparantie, verhandelbaarheid & repliceerbaarheid. Dit maakt een index goedkoop en praktisch bruikbaar (respectievelijk efficiënt en effectief). Aan de implementatie van brede indices zijn twee nadelen verbonden: de hogere transactiekosten (commissiekosten plus trading impact worden voor small caps op 1% geschat) en de moeilijkheid om de index te repliceren (bijvoorbeeld met futures). Omdat het sizeeffect een positief effect van gemiddeld 2% per jaar geeft, wegen de voordelen van de brede benchmark zwaarder dan de extra kosten.

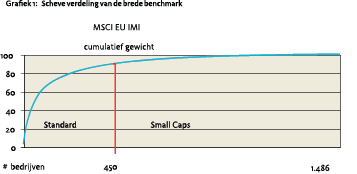

In bijvoorbeeld de vergelijking tussen de MSCI EU Standard (large + mid cap) en de brede benchmark MSCI EU Investable Market Index (IMI)2 wordt het aantal aandelen van 450 met meer dan 1.000 small caps uitgebreid. Deze small caps hebben een marktwaarde van onder de € 1 miljard. De brede benchmark dekt 99% van de totale marktkapitalisatie tegenover circa 85% voor de MSCI Standard. Het is een scheve verdeling, want small caps vormen gemiddeld 14% van de marktkapitalisatie en 70% van alle bedrijfsnamen.

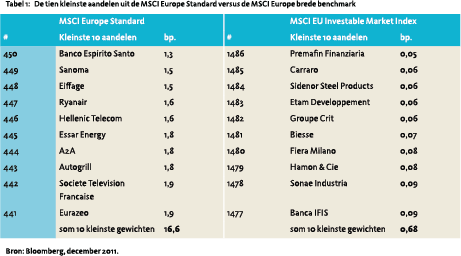

Voor de MSCI EU Standard wegen de kleinste 10 aandelen gezamenlijk 0,17%. De laatste 10 small caps uit de MSCI EU IMI hebben een minimale weging van 0,0068%. Zie ook de tabel voor de verschillen in de kleinste aandelen van een index.

Analyse met de Fundamental Law of Active Management

Analyse met de Fundamental Law of Active Management

De Fundamental Law of Active Management (FLAM) (Grinold & Kahn, 2000) is een technisch hulpmiddel om de toegevoegde waarde van een vermogensbeheerder te analyseren. De FLAM stelt dat de Information Ratio (IR) gelijk is aan de skill om rendementen te voorspellen in combinatie met het aantal beleggingsmogelijkheden (bets), vermenigvuldigd met een implementatiefactor. In formulevorm:

IR = IC · √BR · TC

Waarbij: IC is de Information Coefficient (skill), BR is het aantal onafhankelijke bets (breadth), TC is de Transfer Coefficient welke meet in hoeverre de skill tot uiting komt in actieve portefeuilleposities.

Aandelenmanagers die een fundamentele aanpak volgen hebben veelal een hoge convictie (IC) op een gering aantal aandelen, terwijl kwantitatieve beleggers geringe actieve gewichten hebben over een groot aantal aandelen (breadth).

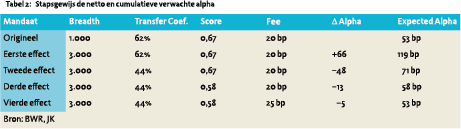

In deze paragraaf wordt nader onderzocht wat de verwachte invloeden zijn als een aandelenbeheerder een brede benchmark implementeert. Het voorbeeld is een verdieping van M. Barton Waring & S. R. Ramkumar (BWR, 2008). BWR veronderstellen een manager met een focus op Amerikaanse aandelen en een tracking error van 2% die vervolgens de benchmark met small caps uitbreidt. Middels de FLAM wordt aangetoond dat de verwachte alpha omlaag gaat. De benchmark wijzigt in dit voorbeeld van Russell 1000 (US large + mid cap) naar Russell 3000 (US all cap), dat is vergelijkbaar met een wijziging van de MSCI Standard naar de MSCI Investable Market Index.

In deze paragraaf wordt nader onderzocht wat de verwachte invloeden zijn als een aandelenbeheerder een brede benchmark implementeert. Het voorbeeld is een verdieping van M. Barton Waring & S. R. Ramkumar (BWR, 2008). BWR veronderstellen een manager met een focus op Amerikaanse aandelen en een tracking error van 2% die vervolgens de benchmark met small caps uitbreidt. Middels de FLAM wordt aangetoond dat de verwachte alpha omlaag gaat. De benchmark wijzigt in dit voorbeeld van Russell 1000 (US large + mid cap) naar Russell 3000 (US all cap), dat is vergelijkbaar met een wijziging van de MSCI Standard naar de MSCI Investable Market Index.

Het gevolg van de uitbreiding in Breadth is ingewikkelder dan menigeen denkt, vanwege enkele ‘trade-offs’. Uitbreiding van de opportunity set (het aantal onafhankelijke bets) met het aantal aandelen dat in de index zit vergroot de verwachte alpha met de wortel hiervan. Zo is het eerste orde effect een vergroting van de bruto alpha met een factor 1,73.3 Maar omdat benchmarks met meerdere aandelen een lager gemiddeld gewicht hebben, zullen voor long-only portefeuilles kleinere negatieve posities resteren.4 Daarmee resulteert het tweede orde effect in een lagere Transfer Coëfficiënt. Daarnaast is het zo dat de skill (score = alpha/IC) lager zal worden, het derde orde effect. De voorspelbaarheid van rendementen neemt af als het universum zo fors wordt uitgebreid, want een team van fundamentele beleggers zal minder tijd hebben voor de small caps. Ook bij kwantitatieve producten neemt de nauwkeurigheid in het small cap gedeelte af doordat (consensus)data minder voorhanden zijn. Deze valkuil bij kwantitatieve strategieën is ook benoemd als false conviction (Kakebeeke, 2008). Tot slot is het vierde orde effect een verhoging van de managementvergoeding, ook dat kost uiteindelijk netto alpha. Per saldo is in de laatste kolom van de tabel te zien dat uitbreiding van de benchmark met small caps niet leidt tot een vergroting van de alpha. Naar verwachting blijft actief beheer ook tegen een brede benchmark alpha genereren.

Conclusie

De implementatie van een brede benchmark leidt tot een hoger verwacht aandelenrendement. Nu small caps in de benchmark zijn opgenomen, beleggen vermogensbeheerders ook meer in aandelen met een kleine marktkapitalisatie. De alternatieve beta van het size-effect wordt zo beter benut voor de klant, zonder dat managers zich dit size-effect als alpha toerekenen. Met de implementatie van de brede benchmark wordt dure alpha door goedkope beta vervangen.

De auteur dankt collega’s en de VBA referenten voor hun waardevolle opmerkingen.

Noten

- Portfolio Manager Externe Mandaten bij Timeos (voorheen Grafische Bedrijfsfondsen (GBF))

- De MSCI EU IMI is op 27 februari 2009 geïntroduceerd als gevolg van ontwikkelingen op de aandelenmarkten, een toename van kwantitatieve beheerders en de wens van institutionele beleggers naar een brede index.

- De factor 1,73 is de maximale, theoretische verbetering. In werkelijkheid neemt het universum (de breadth) niet toe met 2.000 ongecorreleerde bets, want de correlatie tussen aandelen is ongeveer 0,3 over de afgelopen vijf jaar.

- Een belegger die bijvoorbeeld negatief is op het aandeel Rio Tinto kan dan maximaal short gaan met het benchmark gewicht van 1,12% in de MSCI EU Standard en maar 1,0% in de MSCI EU IMI.

Literatuur

- Banz, R. 1981, The Relationship between Return and Market Value of Common Stock, Journal of Financial

- Economics 9, p.3-18.

- Barton Waring M. and S.R. Ramkumar, March/April 2008, Forecasting Fund Manager Alphas, Financial Analysts Journal, p.65-80.

- Clarke R.G., H. de Silva and S. Sapra, Fall 2004, Towards More Information-Efficient Portfolios, Relaxing the long-only constraint, The Journal of Portfolio Management, p.54-63.

- Grinold R.C. and R.N. Kahn, 2000, Active Portfolio Management, A Quantitative Approach for Producing Superior Returns and Controlling Risk, McGraw-Hill.

- Fama, E. and K. French, 1992, The Cross Section of Expected Stock Returns, Journal of Finance 47, p.427-466.

- Kakebeeke J., September 2008, Quantitative Investing: Equity investors should be aware of five observations, www.IPE.com/ whitepapers

- MSCI Inc, 2008, Benchmarking Global Equity Mandates, MSCI Barra presentatie, 7 pagina’s.

- Russell Investments, February 2008, Revised April 2010, Russell Global Indices: Construction and Methodology, www.russell.com/ indexes, 60 pagina’s.

- Van Dijk M.A., version May 2011, Is size dead? A review of the size effect in equity returns, Forthcoming in the Journal of Banking and Finance (and available at http://papers.ssrn.com)

in VBA Journaal door Jeroen Kakebeeke